안녕하십니까. 시장을 집맥하고 분석하는 가치투자가 lovefund이성수입니다.

해외 자료를 보다보면, 관심을 가져보게 되는 리서치자료들도 접하게 됩니다.

최근 미국의 NBER(the National Bureau of Economic Research)에서 연구된 "Are Firm in boring industries Worh Less?"라는 연구자료를 보다면, 소위 이야기하는 인기있고 흥분된 업종/산업보다 지루한 업종/산업이 더 수익을 내준다는 연구결과를 확인할 수 있습니다.

익사이팅한 종목군들보다 지루한 업종들이 왜 좋은 결과를 내어주는지 생각하며, 6년간의 박스권을 돌파한 코스닥 시장 속 종목들도 함께 보도록 하겠습니다.

▶ Exciting Industries vs Boring Industries

업종들, 테마들을 보게 되면 그 군에 속한 종목들의 특징들이 있습니다.

주가움직임도 업종/테마군에 따라 독특한 특징을 가지게 되지요. 예를들어 IT라던가 소프트웨어,게임과 같은 테마군에 속한 종목들의 주가는 익사이팅하게 움직입니다.

급등하다가도 급락하며 마치 롤러코스터를 타듯이 주가가 움직입니다.

반대로, 오래된 느낌의 산업군, 회사이름도 왠지 진부한 느낌을 받게되는 종목들이 많은 산업/테마군들은 반대로 주가의 움직임이 상대적으로 지루하게 느껴지게 됩니다.

이러한 산업/테마군에 따른 주가 특성은 자연스럽게 구성하고 있는 종목들의 수익률 분산에도 영향을 미치고 또한 밸류에이션에도 영향을 미치고 있다는 것이 NBER의 연구자료 "Are Firm in boring industries Worh Less?" 에서 이야기하는 주요 골자입니다.

다이나믹한 산업군 보다는 지루한 산업군의 밸류에이션 매력이 높다

위의 표는 연구자료에 있는 대표적인 Exciting한 산업/업종인 소프트웨어와 제약업종 그리고 지루한 업종의 대표인 은행과 유틸리티를 정리한 자료입니다.

Exciting한 산업군의 경우 과거의 주가 퍼포먼스는 뛰어나긴 합니다만, 구성 종목들의 수익률의 분산이 크고, 낮은 배당수익률과 높은 PBR(고평가)된 주가 밸류에이션을 보여주고 있습니다.

반대로 지루한 산업군의 경우 구성종목들의 수익률 분산이 낮고 배당수익률이 높으며 낮은수준의 PBR(저평가)된 주가 밸류에이션을 위의 표에서 확인할 수 있습니다.

다이나믹하고 익사이팅한 업종의 분산이 크다는 것은 다른말로 불확실성이 크다고 볼 수 있겠습니다.

즉, 주가가 어디로 튈지 모르는 천방지축인 것이지요. 같은 소프트웨어 산업이라도 어떤 종목은 끝없는 상승을 보이더라도 어떤 종목은 끝없는 하락이 이어지는 불확실성이 큰 주가 패턴을 보이게 됩니다.

지루한 산업의 경우는 분산이 낮습니다. 이는 불확실성이 상대적으로 덜하고 상대적으로 안정적인 주가흐름을 보이고 있음을 나타냅니다.

그런데, Excitiing Industries 과 Boring Industries에서 배당수익률의 큰 차이는 미래 주가 매력도의 차이를 만들게 되고, PBR수준이 높고 낮음은 미래 주가 행보가 "지루한 업종"에 더 큰 매력이 있을 것임을 암시하고 있습니다.

▶ 한국 코스닥에서도 마찬가지 상황을 예상할 수 있다.

이번 주에 코스닥 지수가 6년 박스권의 상단부를 뚫으면서 증권가에 환호성을 울렸습니다.

은근히, 코스닥 시장이 꾸준히 상승하면서, 투자자의 매매가 활발해 지고 그로 인한 증권가의 분위기에도 뜨거운 열기가 돌고 있습니다.

그런데, 이번 코스닥 랠리를 이끈 종목들과 업종,테마의 특징이 위의 연구자료와 비슷한 부분이 많이 있습니다.

주가 상승이 해당 종목과 업종/테마를 흥분시키고 그러면서 크게 상승한 주가속에 자연스럽게 주가분산은 커지는 가운데, 배당수익률과 주가 밸류에이션은 낮아진 종목들이 늘어나게 됩니다.

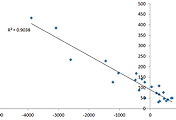

코스닥 시장의 업종별 PBR과 배당수익률 현황

위의 필자가 코스닥 시장의 업종을 정리한 자료에서 보시는 바와 같이, 최근 주가 상승 속에 익사이팅하고 다이나믹한 업종들은 상대적으로 고PBR과 낮은 배당수익률을 보이고 있습니다만, 반대로 한국 내에서도 지루한 종목들은 코스닥 시장 내에서 상대적으로 높은 배당수익률과 낮은 PBR수준을 보여주고 있습니다.

이 의미는 지금까지는 흥분하면서 과열되며 뛰어온 코스닥 종목들, 소위 "대장주"들이 어느 순간 뒤로 물러서고 다른 대장주들이 올라올 수 있음을 암시하고 있습니다.

흥분해서 전력 질주하여 달려온 코스닥 현재 대장주들의 경우 높아진 주가 밸류에이션 부담으로 인해, 지금까지의 상승을 이어가는 것보다는 오히려 작은 악재로 무너질 때 순식간에 수십%에 하락이 나타날 수 있는 여지가 높습니다.

특히나 최근 상승분위기에서 신용융자 비율도 높아진 것도 부담요인이라 할 수 있겠습니다.

코스닥 운송/부품 업종의 평균 신용융자 비율은 1.26%이지만, 코스닥 디지털컨턴츠업종의 신용융자비율이 4.4%이 이르고 있다는 것은 주가가 작은 악재로 흔들릴 때, 최근 크게 오른 익사이팅한 코스닥 종목군들이 허무하게 무너져 내릴 수 있는 잠재적 주가 불안 요인이 누적되어있음을 암시하고 있습니다.

따라서, 코스닥 지수 600p 돌파를 눈앞에 두고 있다는 명목상의 수치에 흥분하기 보다는 오히려 그 시점 즈음부터는 대장주가 갑자기 바뀔 수 있음을 예상하셔야 하겠습니다.

즉, 지금 코스닥 대장주가 계속 대장주가 될 수 없습니다.

2015년 1월 29일 목요일

기러기가 날라갈 때도, 선두 기러기가 계속 바뀌는 것처럼 말이죠.

lovefund이성수 올림

'주식시장별곡' 카테고리의 다른 글

| 한국증시의 선방? 겨울이 지나면 봄이온다. (0) | 2015.02.02 |

|---|---|

| 상장기업들의 배당증액, 주가에 득이될 것인가? (0) | 2015.01.30 |

| OPEC사무총장 "유가 곧 반등" 발언이 증시에 던지는 의미 (0) | 2015.01.28 |

| 시장이 급등해도, 단기 매매에 치중하면 손실만 쌓인다. (0) | 2015.01.27 |

| 1월의 마지막주, 1월 효과가 증시에 미칠 영향은? (0) | 2015.01.26 |

댓글