단, 6거래일만에 대형주를 제외한 중소형주 거의 대부분이 급락하였습니다. 어제까지 평균 8%수준의 하락을 보였는데 가치주라 불리우는 저평가 된 종목까지 무차별하게 폭락하면서 투자심리는 지난주부터 꽁꽁 얼어붙기 시작하였고 어제의 급락으로 개인투자자들은 심리적인 패닉 상태에 진입하였습니다.

그런데 왜? 이런 현상이 발생한 것일까요? 그리고 과연 이번 하락은 그렇게 힘든 것이었을까요?

(※국민연금 매매와 수급에 관한 분석 2편을 오늘 화요일 글 주제로 잡으려 하였습니다만, 시장 상황이 이러하기에 국민연금 관련 글은 내일이어가겠습니다.)

ㅇ 모든 중소형업종지수가 6일만에 거의 10%가까이 폭락하다.

올해 대형주의 차별화 장세가 있었습니다만 그래도 중소형업종 지수들은 그런데로 마이너스로 꺽이지 않고 그런데로 버텨왔습니다. 하지만 지난주 중반부터 시작된 급락은 월요일 그리고 오늘 화요일 오전까지 이어지면서 단 6거래일만에 거의 10%가까운 급락을 만들었습니다.

[중형주, 소형주 무차별 하락이 발생한 지난 6거래일]

이번 중소형주의 하락은 거래소에서는 시총 상위 종목군 그리고 코스닥에서는 시총 상위권만 상승하다보니 더욱 상대적 박탈감이 크게 만들어졌고, 저평가 가치주들도 무차별적인 투매를 당하면서 투자심리가 급격하게 위축되었습니다. 심지어는 가치투자를 하는 커뮤니티와 가치투자를 표방하는 이들의 SNS에서는 심리적 공황이 언급될 정도였습니다.

ㅇ 이유는 여러가지가 복합적으로 엮여서 터지다.

필자가 생각하는 이번 중소형주의 하락은 여러가지 원인이 복합적으로 엮이는 과정에서 그 악재로서의 힘들이 증폭된 것으로 보고 있습니다.

첫째, 일부 펀드의 중소형주 정리, 외국계 펀드의 한국 철수 등, 인위적으로 발생하는 일시적인 충격

(루머로만 돌았습니다만, 사실일 경우 정리가 끝날 때까지 부담요인입니다.)

둘째, 대북리스크가 증폭되면서 만들어지는 투자심리 공백 속에 중소형주의 투자심리 붕괴

(대북문제는 워낙 민감하기에 다들 아시리라 생각됩니다.)

셋째, 양도세 대주주 기준이 강화됨에 따라 연말 전에 매도 물량이 중소형주 하락을 부채질

(특히 중소형주의 경우 유동성과 수급공백이 있기에 수억원의 매물에도 폭락하게 됩니다.)

넷째, 10일 이라는 긴 추석 연휴에 따른 자금 수요와 긴 시간 불확실성 회피 심리

(10일 동안 대북리스크가 어찌될지 모르고, 10여일간 자금을 확보도 해야하지요)

다섯째, 최근 크게 증가했던 코스닥 신용융자 규모로 보았을 때 스몰캡에 레버리지를 높였던 개인투자자 자금이 중소형주의 주가가 하락하면서 마진콜이 단계적으로 발생하였을 것입니다. 그로 인하여 강제 청산 과정에서 개별주들의 급락이 발생했을 가능성이 높습니다.

특히 대북리스크에도 불구하고 대형주는 양호한 가운데, 중소형주만 하락했다는 점은 위의 일련의 과정이 유동성과 수급에 취약한 중소형에 연쇄적으로 악영향을 주었음을 보여줍니다.

ㅇ 이러한 현상은 몇년에 한번씩 찾아오지만...

이렇게 주가지수만 양호하고 갑자기 중소형주만 하락하는 현상이 발생하면 개인투자자들의 심리는 급격히 냉각되게 됩니다. 특히, 가치투자를 표방하는 투자자들 중에는 이런 시기에 대한 경험이 없을 경우 "태어나서 처음 겪는 상황"일 수 밖에 없고 주가 하락의 이유 만으로 심리적 공황상태에 빠지는 것은 시간문제이지요.

그런데 이런 상황은 생각보다 종종 관찰되는 수년마다 발생되는 현상입니다.

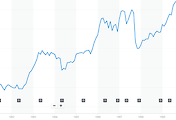

[lovefund연구용 가치포트가 주가지수보다 크게 하락한 시기(월단위)]

위의 자료는 lovefund연구용 가치투자 포트폴리오의 월간 수익률이 주가지수보다 크게 하락한 시기를 정리 해 본 도표입니다. 주가지수가 강보합 내지 약보합 정도의 양호한 시기임에도 가치투자 포트폴리오만 크게 하락한 시기는 있어왔고 몇년에 한번씩은 이런 상황을 마주하게 됩니다.

예를들어 2010년 11월과 2012년 11월 (둘다 늦가을이었군요)의 경우 주가지수는 1%수준의 상승을 보였습니다만 당시 가치투자 포트폴리오는 -5.7% 그리고 -11.5%라는 제법 깊은 하락이 발생하였습니다.

아이러니하게도 이렇게 과거에 발생했던 상황을 표나 글로보면 "그 때는 그랬더라도 나는 이겨낼 수 있어~!"라고 생각하실 수 있지만 당시 분위기는 지금 못지 않게 심상치 않았습니다., 2010년의 경우는 2011년 봄까지 차화정 차별화 장세가 지속되었고 2012년의 경우에도 미국의 재정절벽 이슈 등으로 시장은 흉흉하였습니다.

아마 그 당시 이러한 상황들을 현재로 가지고 온다면, 투자자들은 공포와 패닉 그리고 불신 속에 자신의 투자 원칙을 휴지조각처럼 버리고 있을 것입니다.

ㅇ 차별화 쇼크 시간이 문제일뿐, 다시 합리적인 방향으로 간다.

[차별화 쇼크 후에 가치투자 포트폴리오의 수익률 흐름]

차별화 쇼크는 주식시장이 모두 하락할 때보다도 더 큰 부담을 투자자에게 안겨줍니다. 그 이유는 상대적 박탈감이 투자심리에 영향을 미치기 때문입니다. 언제 다시 시장 수익률 정도로 회복될지 알 수 없는 박탈감은 투자자들의 마음을 심난하게 할 수 밖에 없습니다.

하지만 시간의 힘은 다시 합리적 투자의 성과를 차근 차근 찾아가 줄 것입니다. 위의 필자의 연구용 가치포트가 과거에 만들었던 수익률 흐름처럼 말입니다.

이번 추석 전에 만들어진 6거래일간에 날카로운 차별화 쇼크가 끝났다고는 볼 수 없습니다만, 필자는 담담히 시장을 바라보려 합니다. 심하게 왜곡되어진 주가를 필자는 오히려 반갑게 느껴집니다.

문제는 시간을 이겨야하는데 대다수의 개인투자자분들의 지금 투자심리는 그렇지 못한 듯 합니다.

2017년 9월 26일 화요일

lovefund이성수(CIIA charter Holder & KCIIA,한국증권분석사회 회원)

'주식시장별곡' 카테고리의 다른 글

| 추석 전후 주식시장은 어떤 흐름이 나타났나. (4) | 2017.09.28 |

|---|---|

| 국민연금의 매매, 증시 체질에 미칠 영향은? -2편- (2) | 2017.09.27 |

| 주가지수별 국민연금의 매매를 추정하다 -1편- (4) | 2017.09.25 |

| 피터린치의 성과에도 투자자들은 성과가 안좋았다던데? (2) | 2017.09.22 |

| 억지로 만들어진 투자 기준 변경, 시장의 왜곡을 만들고. (4) | 2017.09.21 |

댓글