주식시장에서의 풍선효과 : 1월 장세의 특징을 만들다

풍선효과라는 용어는 경제 현상을 이야기할 때 자주 등장합니다. 특히 부동산 시장에서 많이 사용되어왔지요. 투기지역을 누르니 비투기 지역으로 매기가 확산되더라는 풍선효과에 관한 뉴스를 많이 접하셨을 것입니다. 그런데 이러한 풍선효과가 주식시장에서도 나타나곤 합니다.

특히, 풍선효과는 올해 1월 한국증시에서 직접적으로 보여지고 있습니다.

ㅇ 거시적인 측면 : 부동산을 누르니 증시로 유입되는 투자자

작년 8.2 부동산 대책 이후 본격적으로 부동산 과열에 정부는 브레이크 걸기 시작하였습니다. 강남권과 서울 주요 지역의 열기는 아직 잡히지 않았지만 서울 외 지역은 부동산 열기가 식혀져가고 있습니다. 그 이전보다는 부동산에 쏠린 흥분은 한풀 꺽여가는 분위기 입니다.

[풍선효과, 규제를 가하면 돈은 다른 투자처로 이동한다]

부동산과 주식시장은 투자와 재테크에 있어서 라이벌 관계에 있습니다. 물론 한국 사회에서는 부동산 투자가 압도적이긴 합니다만, 주식시장이 꾸준히 상승세를 이어가는 시기에는 투자의 관심이 주식시장으로 기울어지게 됩니다. 부동산에 투자하는 자금은 부동산만 투자한다고 생각하실 수 있지만, 그 자금 중에 일부는 돈이 되는 투자처를 찾으면 자금을 이동시키는 스마트머니 성격을 가집니다.

그러하기에, 부동산 정책이 과열을 잡고자하는 억제책이 지속되고 있는 상황하에서는 풍선효과로 인하여 일정부분 증시로 자금이 이동하게 됩니다. 특히나 지난 1년여 종합주가지수가 괄목할 만한 20%대 수익률을 만들었다보니, 사람들 시간에는 지난 1년여 만들어진 주식시장 수익률에 관심을 가지는 여건이 마련되었던 것입니다.

그 결과 작년 초 이후 최근까지 주식거래 활동 계좌수가 200만개 이상 증가하고 1월에도 활동계좌수가 급증하여 2500만 개를 넘어 사상최고치를 만들었다는 것은 이러한 풍선효과를 반증합니다.

즉, 부동산시장을 누르니, 일정부분 자금이 주식시장으로 이동한 것입니다.

ㅇ 과열된 가상화폐를 누르니 바로 증시 1월 효과로 이어지고

작년 연말, 가상화폐 열풍은 대단하였습니다. 예능프로에서는 "가즈아"라는 가상화폐 시장의 유행어를 사용할 정도로 너도나도 가상화폐 "가즈아!"광풍에 뛰어들었고 가격이 가격을 만드는 버블 시기에 전형적인 모습이 만들어졌습니다.

이 과정에서 주식투자 자금 중 일정 부분이 가상화폐 시장으로 옮겨지고, 개별 종목의 낙폭을 확대시키는 원인으로 작용한 것으로 필자는 추정하고 있습니다.

가상화폐 이상 과열은 부작용을 크게 만들 수 있기에 결국 작년 12월 정부에서는 가상화폐 시장 과열에 대한 고강도 규제를 시작하였고 이는 한국 뿐만 아니라 글로벌 국가 전체적으로 규제와 억제책이 강화되었습니다.

그 결과, 작년 12월 중순 이후 가상화폐 가격은 "가즈아"라는 기대와 달리 폭락하였고 가상화폐에 논리적 모순들이 하나둘 알려지면서 가상화폐 시장 열기가 꺽였고 지금도 전 세계적인 규제책은 지속적으로 등장하고 있습니다.

특히나 이러한 가상화폐 시장의 이상 과열을 잡기 위한 억제책은 바로 한국 증시 1월 효과로 이어졌습니다. 그 중에서도 작년 연말 억울한 하락이 발생했던 개별 종목들의 상승폭이 두드러지게 나타났지요.

가상화폐 쪽 풍선을 꾹 누르니, 적어도 주식시장에서 가상화폐 시장으로 이동하려하는 투자자 욕구가 사라졌고 반대로 한두달 사이 급락한 가상화폐를 보니, 주식시장이 오히려 안전하다는 것을 인지한 투자자들은 증시로 회귀하였던 것입니다.

이 과정에서 가상화폐 시장에서 만들어진 "가즈아"정신(?)이 주식시장으로 전이되고, 증시 또한 "가즈아"열풍이 불며 묻지마식의 상승세가 나타나는 개별종목들이 산발적으로 증시 여기저기에서 관찰되어졌습니다.

[주식시장에서의 풍선효과]

ㅇ 업종 내에서도 풍선 효과 : 대형주 패시브를 억제하니, 스몰캡이 뜨고...

2016년 봄, 국민연금이 패시브 전략을 강화하기 시작하면서 대형주 중심의 차별화 장세가 시작되었고 2017년에는 그 차별화 장세는 매우 강하게 증시에 나타났습니다. 그 시기 대형주만 상승하고 중소형주는 상대적으로 부진한 성과를 만들면서 지수는 오르지만 개인투자자는 수익률이 재미없었다는 이야기가 계속 등장하곤 하였습니다.

그 결과 연기금에서 코스닥 비중은 2%까지 축소되었는데 이는 코스피/코스닥 시가총액 전체 비중을 감안했을 때 1/5 수준도 안되는 수준이었습니다. 즉, 패시브 전략이 강화되다보니 코스피200 중심의 인덱스 종목들에만 매수세가 쏠렸던 것입니다.

이제는 반대로 코스닥 시장 활성화 정책이 나오면서, 대형주 중심의 인덱스를 사용한 패시브 전략에서 다양한 지수들을 활용한 패시브 전략으로 변해가고 있습니다. 점점 매수세는 종목 전반으로 확대되는 현상이 나타나는 것입니다.

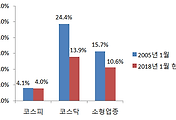

이는 대형주는 누르면서 풍선효과를 만들어 코스닥과 스몰캡으로 자금이 이동하는 효과를 만들게 됩니다. 그 결과 작년 연말 코스닥 지수를 급등시킨 원인이 되었고 이러한 기세는 1월에 이르러 종목 전반으로 확대되었습니다. 그 결과 스몰캡의 상승률은 2005년 1월을 상상하게 할 정도로 그 상승 폭이 대단하였습니다.

이렇듯 올해 1월 증시는 풍선효과를 거시적인 측면, 자금흐름 측면, 업종 측면에서 관찰할 수 있었습니다. 이러한 풍선효과가 계속 증시에 훈풍을 불기 위해서는 주식시장과 라이벌 관계에 있는 부동산과 가상화폐 시장을 계속 지켜볼 필요가 있습니다.

상대적 투자 매력 그리고 정부의 규제 정도에 따라 풍선효과는 더 크게 발생할 수도 혹은 1월보다는 작게 만들어질 수 있기 때문입니다.

2018년 1월 30일 화요일

lovefund이성수(CIIA charter Holder, 국제공인투자분석사)

'주식시장별곡' 카테고리의 다른 글

| 주식시장에 나타나는 샤머니즘 : 개기월식을 보며 들었던 단상. (4) | 2018.02.01 |

|---|---|

| 삼성전자 액면분할 다각도로 살펴보다 : 중간 결론은 신의 한수! (4) | 2018.01.31 |

| 연구개발비에 대하여... 금감원 회계감리 착수하였다는 뉴스를 보고. (4) | 2018.01.29 |

| 1월 스몰캡 강세 : 2005년 1월의 기억이 떠오르는 오늘 (4) | 2018.01.26 |

| 최대 주주 지분 매도, 주주입장에서 불편할 수 밖에 없는 이유. (2) | 2018.01.25 |

댓글