지난 2월 미국 금리 쇼크 이후 이머징 국가들을 중심으로한 글로벌 증시가 수개월 째 무거운 발걸음을 이어가고 있습니다. 한국 주식시장도 무거운 증시 흐름이 반복되면서 투자자들의 투자심리 또한 무거워져가고 있음이 느껴지고 있는 즈음입니다. 폭락장세보다도 지지부진하게 그리고 은근히 오랜기간 시장이 눌려질 때 투자자들은 힘들어 하는 것이 현실입니다.

지지부진한 흐름에 답답할 수 있습니다만, 결국 투자수익률을 만들어 가는데에는 "시간을 이겨내는 힘"이 필요합니다.

ㅇ 모든 투자 성과는 계단식으로 올라간다.

주식투자, 부동산투자, 상품 투자 등 리스크를 안고가야하는 투자의 경우 시세가 분출하는 상승장은 생각보다 그 기간이 짧습니다. 사람들은 기하급수적으로 우상향하는 수익률 곡선을 기대하지만 그 기대와 달리 인내의 시간이 생각보다 길게 이어지곤 합니다.

그 긴 인내 후에 어느 순간 갑자기 수익률이 크게 증가하는 시기가 찾아오는데 이 모든 과정을 보면 마치 계단처럼 증가한다는 것을 느낄 수 있습니다.

2013년 이후 최근 5년여간 그렇게도 사람들을 흥분시켰던 부동산/아파트 시장도 그 이전 5년 동안은 끝없는 하락장으로 갈 것같은 약세장 후에야 찾아왔고 그 후 계단식으로 시세가 상승하였다는 것을 되돌아보더라도 모든 투자 대상은 생각 보다 긴 시간의 조정 또는 횡보 후 계단식 상승이라는 것을 알 수 있습니다.

특히 주식시장은 그러한 경향이 더 강합니다. 시세의 90%는 횡보/조정장이고 10%가 상승장이라 표현 될 정도이니 말입니다. 그러하기에 횡보/조정장 속에서 시간을 이겨낼 수 있는 투자심리는 상승장에서 수익률을 만드는 것보다 중요하다 하여도 과언이 아닐 것입니다.

ㅇ 결국은 BPS(주당순자산)을 중심으로 따라가기 되는 주식시장.

주식시장 밸류에이션 측정은 성장가치, 자산가치, 이익가치 등 다양한 기준으로 측정되어질 수 있습니다. 성장가치가 크게 반영될 때에는 BPS(주당순자산)보다도 훨씬 높은 주가 수준에서 주가가 움직이지만 어느 순간 성장성에 대한 우려감이 발생될 때에는 BPS 부근까지 주가가 내려오거나 혹은 그 이하로 추락합니다. 그러다가도 다시 이익가치가 살아나면 언제 그랬냐는 듯 순자산가치(BPS)를 넘어서는 주가 상승이 나타나는데 이 모든 과정을 보다보면 주식시장은 결국 BPS(주당순자산)을 중심으로 위성이 행성을 돌듯 움직이는 듯 합니다.

(※ 보통은 기업 성장 기대감이 높기에 BPS보다 높게 주가가 형성되곤 하지요.)

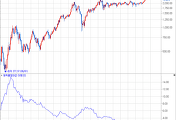

[종합주가지수와 시장PBR밴드 그리고 가상의 BPS추이]

이를 주가지수 측면에서 보면 재미있는 결과를 찾을 수 있습니다.

위의 도표는 필자의 글을 통하여 종종 언급드리고 있는 종합주가지수와 PBR밴드 추이입니다. 현재 주가지수 수준은 밴드의 하단선(하늘색선)인 2090에서 그리 멀지 않은 위치에 있는 주가지수 자체는 부담없는 수준입니다. 그러하기에 최악의 증시 시나리오가 발생하더라도 낙폭은 최대 2000~2100p정도로 제한된 수준일 수 있음을 증시토크를 통해 의견을 드려왔습니다.

그런데 오늘 글에서는 적색선(2223p)인 가상의 BPS를 눈여겨 보아주시기 바랍니다.

가상의 BPS는 한국거래소(KRX)에서 공시하고 있는 시장PBR자료와 주가지수 자료를 바탕으로 PBR공식을 역산하여 계산한 값입니다.

PBR = 주가지수 ÷ BPS 이므로 가상의BPS = 주가지수 ÷ PBR 로 계산할 수 있습니다.

이 가상의 BPS의 추이(적색선)을 따라가보시면 꾸준히 우상향하면서 증가 해 왔다는 것을 확인할 수 있습니다. 종합주가지수를 구성하는 종목들이 꾸준히 이익을 내고 회사에 유보하면서 순자산가치가 증가 해 왔던 것입니다.

이 가상BPS의 1999년 말 이후 2017년 말까지의 CAGR를 계산하여보면 연 7%수준의 증가율로 계산할 수 있습니다.

시장의 성장성을 감안하지 않더라도, 주가지수가 적어도 연간 7%씩은 상승 해 주어야 했던 것입니다. 그런데 같은 기간 주가지수는 겨우 연 5%상승한 수준에 불과합니다. 이는 주식시장이 기업들의 자산가치 증가분 만큼도 반영하지 못하고 있음을 암시합니다.

특별히 큰 문제가 없었음에도 불구하고 이렇게 주식시장이 가치 증가율에 미달하는 상승세를 만들고 있을 때 시장은 내부적으로 상승을 위한 에너지가 응축되어 갑니다. 1년, 2년 늦추어 질 수록 그 에너지는 더욱 응축되어져 일순간에 터트리고 그 에너지가 터졌을 때에는 급격한 계단식 상승을 만들게 됩니다.

다만 그 가치를 향해 주가가 움직이기 시작할 때까지는 생각보다 긴 시간을 필요로 할 수 있습니다.

올해 들어 미국 연준의 금리 인상이라는 명분 속에 한국증시도 힘을 내지 못하고 있습니다, 그러한 분위기 속에 큰 약세장이 오는 것은 아닌가라는 불안감이 투자자들 심리에 피어나는 것을 최근 관찰할 수 있습니다.

물론 그 약세장 올 수 있습니다. 하지만 만약 큰 약세장이 온다면? 오히려 가상의 BPS보다도 낮아진 주가지수는 더 큰 반작용을 만들며 튀어오를 것입니다.

그런 기회가 왔더라도, 시간을 이겨내야만 그 기회를 내것으로 만들 수 있습니다.

2018년 6월 15일 금요일

lovefund이성수(CIIA charter Holder, 국제공인투자분석사)

'주식시장별곡' 카테고리의 다른 글

| 투자심리! 최근 5년여의 저변동성은 잊어야 이겨낼 수 있다. (2) | 2018.06.19 |

|---|---|

| 증권과 주식의 이면, 주말 드라마에서 보다. (2) | 2018.06.18 |

| 주식투자에서 일부분을 전체로 확대 해석 해서는 안되는 이유 (2) | 2018.06.14 |

| 북미 정상 회담 : 한국증시의 발목을 잡은 굴레에서 벗어나는 중요한 과정 (2) | 2018.06.12 |

| 월드컵관련주, 사람들의 관심이 있어야만 테마도 생긴다. (2) | 2018.06.11 |

댓글