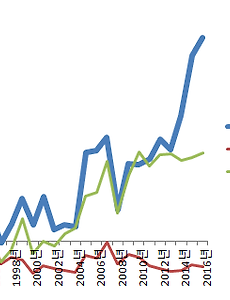

자산 배분 전략6 재무구조에 따른 장기 투자 성과에 대한 고찰 재무구조에 따른 장기 투자 성과에 대한 고찰 어제 증시 토크에서는 재무비율 부채비율뿐만 아니라 유동비율을 투자 종목 선정 시 참고해야 하는 이유에 대하여 설명드렸습니다. 글을 쓰고 난 후 저녁, 문득 아예 재무비율이 극단적으로 나쁜 종목 군과 반대로 재무비율이 극단적으로 좋은 종목들로 포트폴리오를 꾸려 스타일 투자를 한다면 과연 그 장기 성과는 어떠할지 궁금증이 떠올랐습니다. 생각이 떠올랐을 때, 연구 보면 답이 나오겠지요? ㅇ 첫 번째로 저부채비율 100종목과 고부채비율 100종목을 비교하다. 재무구조를 분석하는 가장 기본적인 재무비율은 부채비율입니다. 주식투자를 하지 않더라도 부채비율이 높으면 "나쁜 것"이라는 정도는 삼척동자도 아는 상식입니다. 그런데 주가라고 하는 것이 꼭 생각처럼 흘러가는 것은 .. 2018. 7. 11. 주식 재무리스크, 부채비율만 보면 안되는 이유 주식 재무리스크, 부채비율만 보면 안 되는 이유 재무 리스크는 투자한 회사가 투자하는 동안 부도 등으로 인하여 큰 투자 손실을 가져다 주기에, 종목 선정하는데 있어 필수적으로 체크해야 하는 포인트입니다. 재무리스크를 가장 쉽게 체크하는 방법으로는 부채비율을 사용하곤 합니다. 전체 부채금액을 자기자본으로 나눈 값인 부채비율은 눈앞에 보이는 외형상 재무리스크를 가늠하게 합니다만, 예상외로 부채비율이 낮음에도 불구하고 재무 위기에 빠지는 기업들을 놓칠 수도 있습니다. ㅇ 부채비율이 100% 미만이어도 최소한 "유동 비율"은 체크해야 가끔 기업을 경영하는 지인들에게서 거래처를 분석해 달라는 부탁이 들어오곤 합니다. 이런 경우는 투자 목적이라기보다는 혹시나 외상 매출금이나 빌려준 돈을 떼일 염려가 있는지 물어보는.. 2018. 7. 10. 신용융자 잔고의 감소, 부담은 줄어들긴 하였지만... 신용융자 잔고의 감소, 부담은 줄어들긴 하였지만... 지난달 6월 중순 12조 6천억 원대에 이르던 신용융자 잔고 수준이 한 달여 조정장이 지속되면서 1조 원 이상 감소하였습니다. 남북 경협주 상승 초기인 3월 말 수준까지 줄어든 신용융자 잔고 수준을 보다 보면 한 달 사이에 쏟아진 악성 매물들의 비명이 느껴지는 듯합니다. 큰 고름처럼 신용융자 잔고가 짜내 지면서 약세장이 만든 상처 염증에 대한 부담이 줄어든 것은 사실입니다. 하지만 무언가 2% 부족한 부분이 남아있습니다. ㅇ 레버리지 투자 : 상승장에서는 모멘텀 하지만 약제장에서는 폭락 원인 [레버리지 투자는 작은 자기자본으로 큰 자금을 굴릴 수 있게 하지만... 사진참조 : pixabay] 신용융자는 증권사가 투자자들에게 주식투자를 위한 자금을 일정.. 2018. 7. 9. 역대 증시 급락기 투자심리 : 생생한 경험담을 이야기하다. 역대 증시 급락기 투자심리 : 생생한 경험담을 이야기하다. 한 달여 거의 매일 증시 하락이 지속되다 보니 투자자들의 지친 기색이 역력 해 지고 있습니다. 올해에만 주가지수가 고점 대비 14% 하락하면서 이제는 2000년 이후 역대급 수준의 하락률로 들어서는 즈음입니다. 매년 10% 수준의 주가지수 하락은 비일비재하게 있지만 10% 중반 이상의 하락률을 기록하는 경우는 2년에 한 번 정도로 잊을만하면 등장하는 약세장이다 보니 이번 하락장은 심리적인 부담이 크시리라 생각됩니다. 오늘 증시 토크에서는 2000년 이후 역대 증시 급락기 때 투자심리에 대하여, 필자의 경험을 이야기드리고자 합니다. (조금이나마 투자심리 안정에 도움이 되시기 바라면서...) ㅇ 제법 투자자들에게 굵직한 부담을 준 하락 : 2000년.. 2018. 7. 6. 이전 1 2 다음