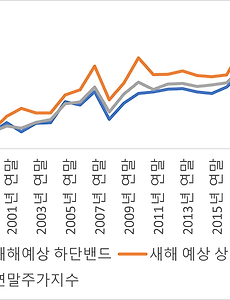

lovefund이성수2169 장단기 금리차 40년 내 최대 낙폭 : 미지 속으로 들어온 증시 https://blog.naver.com/lovefund369/222949630987 장단기 금리차 40년 내 최대 낙폭 : 미지 속으로 들어온 증시 장단기 금리차 40년 내 최대 낙폭 : 미지 속으로 들어온 증시 주식시장만 보다가, 이웃하고 있는 채권 금리... blog.naver.com 2022. 12. 9. 증시토크 칼럼 : 22년 8월 1일부터는 네이버 카페에서만 만나뵙겠습니다. 안녕하세요. 티스토리 애독자 여러분, lovefund이성수입니다. 티스토리 저의 블로그를 통해 증시토크 함께하여주셔서 감사드립니다. 칼럼 업로드의 일원화를 위하여 2022년 8월 1일부터는 네이버 저의 카페에서 편안히 만나뵙도록 하겠습니다.현재도 칼럼 링크를 통해 인사드리고 있습니다만, 22년 8월 1일부터는 올해 새로 만든 저의 네이버 카페에서 만나뵙겠습니다. 어려운 증시 환경 속에서도 lovefund이성수의 증시토크에 주시는 마음 감사드리오며, 그 감사의 마음 네이버 카페를 통해 매일 인사드리겠습니다. 2022년 7월 28일 lovefund이성수 올림 https://cafe.naver.com/lovefund369 lovefund이성수와 함께하는 주식투자 : 네이버 카페 lovefund이성수의 주식투자.. 2022. 7. 28. 오스템임플란트 횡령 사건에 대한 단상 : 돌발 악재가 터진다면? 오스템임플란트 횡령 사건에 대한 단상 : 돌발 악재가 터진다면? 새해 벽두부터 한국 증시에 당혹스러운 뉴스가 헤드라인을 장식하였습니다. 오스템임플란트의 직원이 1,880억 원을 횡령하였는데, 알고 보니 동진쎄미켐 주식을 대량 매수하여 공시까지 하였던 큰손 아무개 씨와 동일 인물로 밝혀지면서 시장 참여자들에게 큰 쇼크를 안겨주었습니다. 현재 오스템임플란트는 거래정지되었고, 상장 적격성 심사 대상 사유가 발생하면서 상장폐지 가능성도 제기되고 있습니다. 오늘 증시 토크는 이를 증시에 발생한 하나의 기록을 남기고자 합니다. 그리고 그 안에서 우리는 중요한 투자 교훈을 얻을 수 있습니다. ▶ 이해가 안 되는 상황 : 어떻게 3개월 동안 모를 수 있지? 그리고 몇 가지 의문 어쩌면 이번 사건은 10월 5일에 공시된.. 2022. 1. 4. 새해 증권사 지수 전망을 틀어서 분석하여보니 : 2022년 증시는 이럴 듯 새해 증권사 지수 전망을 틀어서 분석하여보니 : 2022년 증시는 이럴 듯 2022년 임인년 새해 증시가 힘차게 시작하였습니다. 새로운 한 해 주식시장이 시작되기에 앞서 작년 연말 주요 증권사들은 올해 예상 증시 시나리오와 지수를 전망하는 리포트를 연이어 발간하였습니다. 종합하여보면 올해 주가지수 전망은 최저 2,610p에서 최대 3,600p로 제법 넓은 범위로 올해 지수를 예상하고 있습니다. 그런데 필자는 매년 증권사 지수 전망치를 가지고 색다른 분석을 하곤 합니다. ▶ 매년 새해 지수 전망은 연말 증시 분위기 흐름을 타고 간다. 매년 연말 증권사들의 새해 증시에 대한 전망 자료는 투자자들에게 귀한 자료이지요. 그 리포트를 읽다 보면 귀한 자료를 만들기 위해 고생한 애널리스트분들의 노고가 그대로 느껴지.. 2022. 1. 3. 이전 1 2 3 4 ··· 543 다음