안녕하십니까. 시장을 집맥하는 가치투자가 lovefund이성수입니다.

레버리지 투자, 즉 빚을 내어 투자하는 자금 규모에 관한 지표로는 미국증시에서는 뉴욕증권거래소에서 발표하는 Margin Debt(증권담보대출)이 있으며, 한국증시에서는 신용융자잔고가 있습니다.

미국 증시의 경우, Margin Debt(증권담보대출) 규모가 사상최고치를 수시로 갱신하면서, 증시 버블론이 점점 커져가고 있습니다.

오늘은 미국의 증권담보대출 Margin debt과 한국증시의 신용융자담보 대출 규모를 보면서, 현재 증시를 어떻게 보아야할지 생각 해 보도록 하겠습니다.

ㅇ 2007년 신용융자 잔고가 급격히 팽창하던 그 해

2007년 이전만 하더라도, 한국증시에서 개인투자자의 가장 쉬운 레버리지 투자 방법은 바로 "미수거래"였습니다.

느낌이 가는 종목이 있으면, 미수풀베팅을 하고, 이틀안에 쇼부(勝負)를 보면 된다는 투자관행이 만연 해 있었습니다.

그러다보니, 미수거래의 극단적으로 짧은 단기투자를 억제하기 위하여 미수거래제도를 억죄이고, 그보다 레버리지 기간이 긴 "신용융자"거래가 2007년 초에 활성화 됩니다.

<<2007년에서 2008년까지의 신용융자 잔고 추이, 자료 : 금융투자협회>>

그 당시, 신용융자 잔고의 증가는 어마어마 했습니다. 2007년 2월부터 6월까지 단 수개월만에 7조원대에 육박하는 신용융자 자금의 팽창이 있었습니다. 2007년 호황장의 분위기와 맞물리면서 수익을 극대화 해야겠다는 자금 심리가 신용융자 쪽으로 몰렸던 것입니다.

이 레버리지 자금 중, 거의 대부분은 개인투자자 자금이었다 해도 과언이 아니었고, 개인투자자가 선호했던 종목들과 코스닥시장은 급격한 상승과 함께 2007년 2월~6월까지 코스닥지수만 40%가까운 폭등랠리가 나타나게 됩니다.

레버리지의 힘이 시장을 폭발시켰던 것입니다.

하지만, 그 이후 위의 신용융자 잔고추이에서 보시는 바와 같이 2007년 7월 이후 "미국발 서브프라인 모기지 부실"이 커지기 시작한 이후 신용융자 장고는 장세 하락과 함께 급격하게 줄어들게 됩니다. 그리고 신용융자잔고가 감소하는 과정에서 증시도 폭락하면서 버블을 모두 꺼트리게 되었지요.

<<2007년에서 2008년 코스닥지수, 버블 붕괴는 주가지수를 끝없는 나락으로...>>

이처럼 레버리지투자는 시장을 띄울 때에는 폭등이라는 강력한 모멘텀을 제공 해 주기는 하지만, 반대로 하락으로 돌아서게 되면 매몰차게 증시를 추락시키는 원인이 되기 때문에, 현재 증시를 가늠할 때, 중요하게 보는 지표일 수 밖에 없는 것입니다.

ㅇ 미국의 증권담보대출(Margin Debt), 사상최고치... 아름답지는 않다.

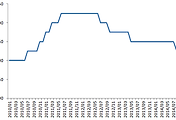

<<미국의 증권담보대출 규모 추이, 자료 : NYSE>>

올해 들어 미국의 증권담보대출 규모는 4600억$선에 들어섰습니다.

잠시 줄어들기는 하였지만, 또 다시 증가세가 나타나면서 혹시나 미증시가 하락세로 꺽이면 폭락을 만드는 폭탄이 되는 것이 아니냐는 우려감을 만들고 있습니다.

그도 그럴 것이. 과거 2000년 IT버블 때 거의 3000억$수순에 육박했던 선을 넘어섰고, 2007년 버블 당시의 고점인 4000억$수준도 훨씬 넘은 4600억$에 위치해 있으니, 우려감을 가지는 것은 당연할 수 밖에 없습니다.

미국증시가 상승세를 이어갈 때에는 상승모멘텀을 만드는 원동력이 되지만, 미국증시가 하락세로 꺽이기라도하면 바로 악성매물로 돌변하여 미국증시 뿐만 아니라 글로벌 증시를 휘청거리게 할 수 있기 때문이지요.

그런데 이에 반하여, 현재 한국의 레버리지 지표인 신용융자잔고는 미국과는 사뭇 다른 느낌을 받게 합니다.

ㅇ 2011년의 신용융자 고점 근처도 못간 한국.

한국증시에서의 신용융자는 2011년 차화정랠리가 있었던 꼭지인 5월 봄에 7조원대에 준하는 수준까지 신용융자잔고가 팽창하였습니다만, 2011년 여름 폭락 이후, 수년간 신용융자잔고는 4~5조원대를 왔다갔다 등락만 거듭하고 있습니다.

<<신용융자 전체 시장 추이, 올해 늘기는 하였으나, 아직도 2011년 고점과는 거리가 있다>>

최근 신용융자잔고가 늘기는 하였습니다만, 아직도 2011년의 고점하고는 거리가 있는 현재 상황입니다.

그런데, 이를 뜯어 보았을 때, 코스닥 시장의 신용융자잔고가 사상최고치를 올해 경신하였다는 점, 이에 반하여 유가증권시장(거래소)의 신용융자잔고는 크게 늘지 않았음은 중요한 의미를 한국증시에 던져주게 됩니다.

<<신용융자 거래소와 코스닥 구분, 청색선 : 코스닥, 황색선 : 거래소, 2007년~현재>>

ㅇ 레버리지가 줄어야 도약할 수 있다.

미국증시의 사상최고치에 진입한 Margin debt 그리고 한국증시에서의 코스닥의 신용융자 사상최고 수준.

이에 반하여 낮은 수준에 위치한 거래소의 신용융자규모는 현재 증시의 분위기를 반영한다고 볼 수는 있지만, 한편으로는 잠재적 리스크 수준을 보여주고 있습니다.

즉, 미국증시와 코스닥시장의 경우 높아진 레버리지 수준은 작은 증시 하락에도 증시를 폭락시키는 악성 매물을 만들게 되는 원인이 됩니다. 7월말에 허무하게 코스닥지수가 밀렸던 원인도 이러한 맥락이라 할 수 있겠습니다.

반대로, 신용융자 잔고가 낮은 수준인 거래소 시장의 경우는 상대적으로 레버리지 리스크가 낮은 상황으로 볼 수 있을 것입니다.

이러한 레버리지 수준은 잠재적인 리스크 수준을 가늠하게 되는 중요한 잣대가 되게 되지요.

반대로, 레버리지 수준이 낮을 경우 향후 해당 시장에 상승세가 나왔을 때 더 큰 신용융자가 유입되면서 모멘텀을 만들게 될 수 있는 잠재력을 가지게 됩니다.

그러하기에, 미국의 Margin Debt 그리고 한국 코스닥의 신용융자 규모는 적절하게 숨을 쉬 듯, 줄어들어야 차후에 도약을 다시 시도할 수 있는 에너지가 생기게 됩니다.

장기 레이스를 위해서 페이스 조절이 필요하듯, 시장 레버리지도 완급조절이 필요합니다.

만일 미국증시의 증권담보대출이나 코스닥 신용융자가 완급조절이 없을 경우, 생각 보다 큰 충격을 만들 수 있습니다.

2014년 8월 18일 월요일

천천히... 숨쉬면서...

lovefund이성수 올림

'주식시장별곡' 카테고리의 다른 글

| 증시심리를 보여주는 펀드계좌수 반토막 뉴스 (0) | 2014.08.20 |

|---|---|

| 잠재적 악재인 미국금리, 내성은 만들고 있다! (0) | 2014.08.19 |

| 예상된 금리인하, 시장반응을 평가해 보면? (0) | 2014.08.14 |

| 뉴욕증시, Mega Crash를 걱정하다? (0) | 2014.08.13 |

| 상하한가 확대 확정! 주가에 미칠 영향은? (7) | 2014.08.12 |

댓글