개인이 지배하며 바뀐 증시 성격을 이해하면 투자의 답이 보인다.

오랜 주식시장의 역사에서 개인 투자자의 존재는 마치 미물처럼 치부되어왔습니다. 항상 뒷설거지하던 투자 집단, 개미처럼 몰려다니다가 거대한 존재에 짓밟히던 존재. 그래서 개인 투자자를 의미하는 개미 투자자는 부정적인 의미가 강하였습니다.

하지만 과거와 반대로 2020년대 증시는 개인 투자자가 지배하고 있습니다. 그러하기에 기관/외국인 세력론을 토대로 증시를 보기보다는 개인 투자자의 성격을 이해하여 투자할 필요가 있습니다.

▶ 2020년을 기점으로 호구의 지위가 바뀌다.

개인 투자자는 항상 기관/외국인 투자자에게 농락당하여왔다는 콤플렉스가 개인 투자자의 무의식 깊은 곳에 자리하여왔습니다. 하지만 2020년 코로나 쇼크를 보낸 이후부터 “기관/외국인이 개인을 가지고 논다”라는 논리나 논평은 옛날 옛적 이야기가 되었지요.

개인 투자자분들 대다수가 목도하신 것처럼 기관과 외국인은 증시 최저점에서 싼 가격에 개인 투자자에게 대규모 물량을 내어주었고, 아직도 좋은 가격의 주식을 꾸준히 매도하여주고 있습니다. 개인의 유동성 힘은 그들의 물량을 주워 담아 씨를 말렸지요.

그러다 보니 주식시장에는 매물이 크게 줄어들었고 그 결과 기관이든 외국인이든 매물 부족 상황에서 매수하려면 호가를 올리면서 사야 하는 기현상이 반복되고 있습니다.

결국 과거의 호구였던 개인은 과거와 달리 꾸준히 매수하는 집중력을 가지면서 시장의 지배권을 가지게 된 것입니다.

[ 개인 투자자금 순증(예탁금증감+개인 순 매매) 추이, 2003년~2021년 6월 25일 ]

[ 원자료 참조 : 금융투자협회 / KRX, 자료 분석 및 계산 : lovefund이성수 ]

▶ 개인이 지배하는 증시 vs 기관/외국인이 지배하는 증시의 차이점

이렇게 시장 색이 변한 환경에서 투자에 임할 때는 개인의 특징을 이해할 필요가 있습니다.

단적으로 개인이 자리를 비운 사이 시장을 지배하던 2010년대 중후반 기관/외국인 장세를 떠올려보면 작은 힌트를 찾아볼 수 있겠습니다.

당시 한국증시는 2008년 금융위기를 거치고 2011년까지 기분 좋은 상승이 있었으나 이후 증시가 지지부진하고 지금과 달리 “주식투자는 패가망신”이라는 고정관념이 매우 강했다 보니 개인의 자금은 꾸준히 빠져나갔고 급기야 2017~2019년에는 개인의 존재감이 사라졌습니다.

2010년대 중후반 개인의 존재감이 사라지자 패시브(지수) 중심으로 운용하던 기관과 외국인 그리고 2016년 이후 패시브 전략으로 바꾼 연기금이 증시를 지배하였지요. 그 결과 기준 인덱스(주가지수)에 포함되는 종목만 움직이는 차별화 장세가 발생합니다.

2016년부터 조짐이 발생하고 2017년부터 노골적인 차별화 장세가 발생하면서 소위 가치투자를 표방하던 펀드들은 고리타분한 고집쟁이로 취급받으며 시장에서 밀려났지요.

그리고 그 시기 주가지수를 추종하는 인덱스펀드나 ETF를 활용한 자산 배분 전략이 확대되니 더욱더 차별화 장세가 심화하는 모습이 나타납니다.

즉, 2010년대 중후반 개인이 없는 시기는 결국 차별화 장세로 묘사할 수 있겠습니다.

그런데 2020년 개인 투자자가 복귀하자 시장의 색과 성격은 바뀌기 시작합니다.

기본적으로 개인 투자자는 기관/외국인에 비하여 다양한 종목들을 커버합니다. 특히나 2010년대를 보내면서 전 세계적으로 패시브/인덱스 투자가 최고라는 문화가 정착되면서 오히려 이로 인하여 시장이 왜곡되는 현상들이 만들어졌습니다. 효율적이고 합리적이라던 패시브/인덱스 투자가 시장을 왜곡시키니 오히려 개인이 다양하고 넓게 투자하면서 그 비효율성에서 만들어진 기회들을 수익률로 만들게 됩니다.

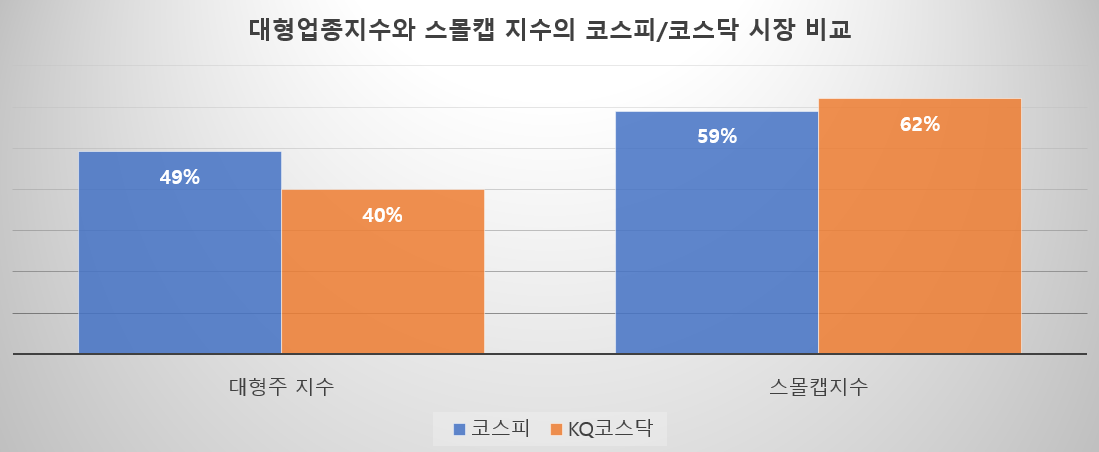

최근 스몰캡의 상대적 우위는 펀더멘털적인 이유도 있겠지만 개인의 수급이 증시를 지배하면서 나타난 결과라 하겠습니다.

[ 대형업종지수와 스몰캡 지수의 코스피/코스닥 시장 비교 ]

▶ 액티브 ETF까지 가세하면서 지수 관련 대형주보다는 더 다양한 종목으로

얼마 전부터 액티브 ETF가 본격적으로 시장에 출시되었습니다. 기존 주식 ETF는 주가지수를 추종하였지만, 액티브 ETF는 지수에 얽매이지 않고 독자적인 성격이 매우 강합니다.

주가지수가 상대적으로 뒤처지고 개별 종목들의 장세가 지속된다면 액티브 ETF의 외형은 점점 커질 것이고, 지수 ETF가 외형을 키우면서 지수 관련 대형주만 상승하는 차별화 장세를 만들었다면, 개인이 만든 넓은 종목들의 상승이라는 밑바탕 위에 액티브 ETF가 만드는 개별 섹터나 종목들의 채색이 덧입혀지면서 증시 색은 2010년대 중후반과 전혀 다른 양상이 나타나지 않을까 예상 해 봅니다.

작년 증시 토크에서 자주 언급해 드렸던 바처럼, 실제 2020년 코로나 쇼크 이후 동학 개미 운동 속에 그 모습은 스몰캡의 상대적 우위로 나타났고 앞으로도 자주 관찰될 증시 성격이 아닌가 싶습니다. 물론, 증시가 순환하면서 간헐적으로 지수 관련 종목들이 강세를 보이는 때도 있겠지만 시간이 지난 후 뒤돌아보면, 재미있을 듯합니다.

2021년 6월 28일 월요일

lovefund이성수 (유니인베스트먼트 대표, CIIA charterHolder)

[ lovefund이성수의 투자철학을 함께하세요, 애독과 좋아요~^^ 부탁합니다.]

※ 본 자료는 투자 참고 자료이오며, 투자 판단은 본인에게 있습니다.

※ 심혈을 기울여 집필한 "가치투자 처음공부(이성수 저)"에도 많은 관심 부탁드립니다.

'주식시장별곡' 카테고리의 다른 글

| 7월 증시, 하반기 증시의 시작 : 마음 단단히 먹고 투자해야만 한다. (0) | 2021.07.01 |

|---|---|

| IPO 대어들의 연이은 신규상장 : 자칫 증시 발목 잡을라 (0) | 2021.06.29 |

| 주가지수 3,300p 사상 최고치 증시, 미지의 영역을 대하는 투자 마인드 (0) | 2021.06.25 |

| 은근슬쩍 종합주가지수 사상 최고치, 다만 무조건 Go를 외치는 것은 경계해야! (0) | 2021.06.24 |

| 종목 순환의 빠른 전개, 긍정적일 수도 부정적일 수도. (0) | 2021.06.23 |

댓글