현재 증시는 역금융 장세가 아니라, 실적장세로 넘어가는 과도기 : 심각한 걱정은 금물

하반기 들어 증시 조정이 길어져서인지, 인터넷 커뮤니티 글에서는 한국증시가 역금융장세에 들어가 있다는 논평이 간간이 보이기도 합니다. 우라카미 구니오의 주식시장 사계절에서 가을에 해당하는 국면이 바로 역금융장세이고, 그다음은 역실적 장세라는 살벌한 대폭락 장이 전개됩니다.

그런데 한편 저는 이런 생각이 들었습니다. “실적장세도 제대로 밟아보지 않았는걸?”

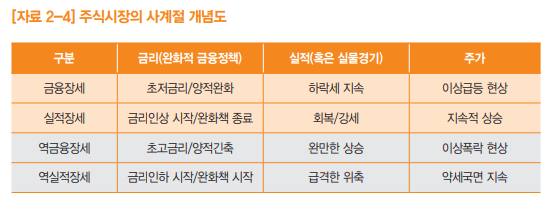

▶ 우라카미 구니오의 주식시장 사계절

주식시장은 마치 계절의 변화처럼 보이기도 합니다. 봄 날씨처럼 따뜻하게 피어오르기 시작하였다가 여름처럼 뜨겁게 달구어진 후에는 가을 날씨처럼 서서히 기울어진 후 겨울처럼 차가워지지요. 이 모습에 대하여 우라카미 구니오는 주식시장 사계절로 정리하였습니다.

(※ 비슷한 분위기의 증시 격언도 있지요. 존 템플턴 경의 명언 “강세장은 비관 속에서 태어나 회의 속에서 자라며, 낙관 속에서 성숙하여 행복 속에서 죽는다”)

주식시장 사계절은 시장 유동성과 경제/기업실적으로 간단히 구분됩니다.

과거에는 금리가 중요한 유동성 변수였지요. 2020년대 현재는 금리와 양적완화 변수를 함께 보아야 합니다.

그 원리를 하나하나 설명하면 너무 길 수 있으니 간단히 아래 표로 정리를 해 보겠습니다.

[ 주식시장의 사계절 개념도, 자료 참조 : “가치투자 처음공부 (이성수 저)” ]

금융장세는 유동성의 힘 속에 경제가 좋지 않지만, 주가가 이상 급등하는 국면을 의미합니다. 우리가 작년과 올해 상반기 주식시장에서 경험하였던 상황이지요. 경제와 기업실적은 아직 멀었는데, 주가가 유동성의 힘만으로 폭등하는 국면입니다. 작년 코로나 사태 직후 한국증시가 급등하자 사람들이 “경제가 폭망인데 주가는 왜 오르냐!” 했던 것이 금융 장세의 전형적인 모습입니다.

그리고 현재는 금융장세의 성격도 있고 실적장세의 성격도 있는 과도기라고 봅니다.

▶ 현재 주식시장은 실적장세로 넘어가는 과도기 : 일시적 충격 발생 중

아직은 본격적으로 통화 정책이 긴축으로 들어간 것도 아니지요. 물론 11월 FOMC 회의에서 테이퍼링이 확정되겠지만, 하지만 그 자체가 사람들이 염려하는 역금융장세는 아닐 것입니다.

“완화적 금융 정책의 시작” 속에 경제지표와 기업실적이 회복 및 강세가 가시적으로 나타나면서, 금융장세의 유동성이라는 1단계 로켓이 분리되고 경제와 실적이 2단계 로켓이 시장을 받치는 실적장세로 넘어갈 것입니다.

지금은 1단계 로켓이었던 금융장세의 핵심인 유동성이 서서히 분리되려 하는 과도기입니다. 그러다 보니 무언가 불편한 요동과 잡음이 시장에 가득한 것이지요. 확실한 기업실적들이 연이어지게 된다면 유동성 축소가 시작된 후 비워진 자리를 채워주게 되겠지만 잠시 그 과정은 덜컹거리며 거칠 수밖에 없습니다.

다행히, 최근 전 세계적으로 3분기 기업실적이 괄목상대하는 높은 성과들이 발표되고 있어서, 앞으로 다가올 테이퍼링의 빈자리를 채워줄 것이라는 기대해보게 합니다.

▶ 역금융 장세? 나중에 테이퍼링 끝나고 기준금리 인상할 즈음 고민하자

실적장세는 생각보다 긴 시간 동안 진행될 수도 있습니다. 이전보다 유동성은 낮아졌지만, 경기가 회복되고 기업실적이 좋아지면서 자연스럽게 기업들의 투자와 가계 소비가 늘어나고 이로 인한 통화 회전 속도가 증가함에 따라 자연스럽게 시장 유동성은 높아지게 됩니다.

이 과정에서 서서히 연준은 기준금리를 올리기 시작하거나 테이퍼링이 종료되어있을 것입니다. 그리고 테이퍼링 종료(또는 양적 긴축) 및 기준금리 인상 등의 유동성 축소가 임계치에 이르면 경제는 어느 순간부터 부담을 느끼고 있을 것입니다. 그즈음이 역금융장세에 대한 걱정을 시작할 때입니다.

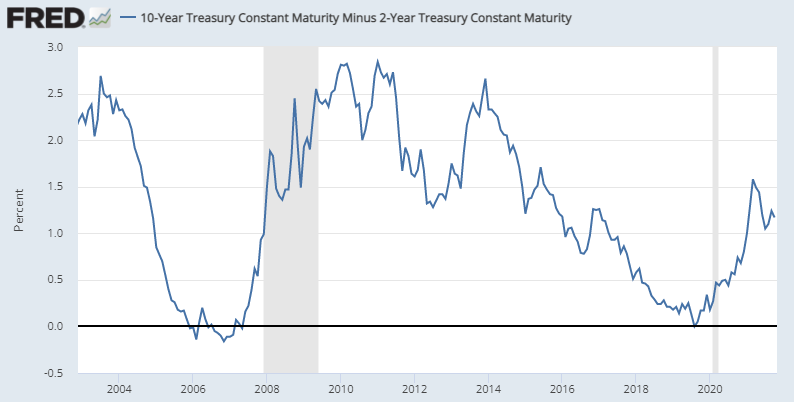

[ 미국 10년 국채와 2년 국채 금리의 장단기 금리차, 자료 : FRED ]

그때가 되면 역금융장세가 나타나면서 주식시장에서 이상 폭락 현상이 나타나고 있을 것입니다. 아마 그 즈음 되면 이미 미국의 장단기 금리차(10년 국채 금리 – 2년 국채 금리)가 역전되어있을 것입니다.

역금융 장세에 대한 걱정은 그때 가서 하시지요. 장단기 금리차는 줄어들 듯하면서도 다시 벌어지고 다시 줄어들 듯하면서 다시 커지면서 언제 끝날지 정확하게 알 수 없습니다. 몇 년이 갈 수도 있고 빠르면 내년 중반이 바로 그 어느 날이 될 수도 있지만, 걱정만 하기에는 아직 시간이 많이 남았습니다.

2021년 10월 26일 화요일

lovefund이성수 (유니인베스트먼트 대표, CIIA charterHolder)

[ lovefund이성수의 투자철학을 함께하십시오, 애독과 좋아요~ 부탁드립니다.]

※ 신간 "가치투자 처음공부(이성수 저)"를 출간하였습니다. 성공 투자의 비밀 함께하십시오.

※ 본 자료는 투자자들에게 도움이 될만한 정보를 제공할 목적으로 작성되었으며, 무단복제 및 배포할 수 없습니다. 또한 수치 및 내용의 정확성이나 안전성을 보장할 수 없으며, 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다.

'주식시장별곡' 카테고리의 다른 글

| 개인투자자의 거래대금 1/3토막, 증시 활력이 줄었는데 (0) | 2021.10.28 |

|---|---|

| 투자 전략마다 담을 수 있는 그릇의 한계가 있다. (진짜 중요한 전략은 숨겨라) (0) | 2021.10.27 |

| 눈높이가 살짝 높은 한국증시, 기대치가 조금 더 낮아질 때 진 바닥 형성 (0) | 2021.10.25 |

| 한국 주가지수 3,000p는 어느 자리일까? 혹시 최악의 시나리오 발생 시 바닥은? (0) | 2021.10.22 |

| 금융주들의 은근슬쩍 상승세 속, 52주 신고가 도전하는 금융주들도 늘고 있다. (2) | 2021.10.21 |

댓글