개인+외국인+투신 3대 수급이 동시에 움직일 조짐이 보인다.

개인+외국인+투신 3대 수급이 동시에 움직일 조짐이 보인다.

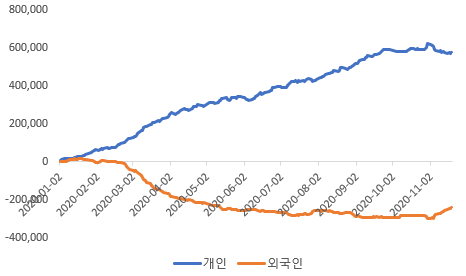

2020년 한국증시의 주축은 두말할 것 없이 개인투자자입니다. 올초부터 최근까지 개인투자자는 코스피+코스닥 양시장에서 57조원이라는 선례가 없는 대규모 매수를 만들며 증시를 견인하였습니다. 그리고 뒤늦게 11월이 되어서야 외국인투자자가 매수세에 가담하고 있습니다. 그런데말입니다. 여기에 투신까지 가세할 수 있는 여지 한줄기가 관찰되었습니다. 아직은 시간이 걸리겠지만 차후에 개인과 외국인 그리고 투신 3대 수급주체가 동시에 증시에서 움직인다면 어떤 현상이 증시에서 만들어질지 문득 궁금 해 졌습니다.

ㅇ 절대갑! 개인투자자 그리고 뒤이어 쫓아온 외국인

상전벽해라는 사자성어가 2020년 한국증시를 표현한다고 해도 과언이 아닐 것입니다. 2010년대 내내 증시에서 빠져나갔던 개인투자자들의 자금이 2020년 밀물처럼 유입되면서 순매수 규모만 코스피+코스닥 양시장에서 57조원 그리고 고객예탁금 증가분은 37조원을 넘습니다. 이 두 값을 합친 "개인투자자금 순증(lovefund이성수가 만들어본 용어입니다)"은 95조원에 이릅니다. 과하게 표현하자면 증시에 100조원의 개인투자자 자금이 들어온 역사적 선례가 없는 대규모 자금흐름인 것입니다.

그 덕분에 한국증시는 코로나 팬데믹이 피크에 이르던 3월 당시 1450p까지 밀렸다가 단숨에 주가지수 2400p까지 올라올 수 있었던 것입니다.

그런데 2% 부족한 무엇이 있었지요. 예전과 달리 약해진 외국인의 존재감이 바로 그 부족함 입니다.

3월부터 10월 말까지 -26조원에 이르는 순매도를 만들면서 증시에 부담을 주기만 하였습니다.

3월 달러원 환율이 1300p부근까지 치솟은 뒤 1200원을 깨고, 1100원대에 들어갔음에도 10월까지 외국인은 한국증시에서 소극적인 모습을 보여왔습니다. 보통 달러약세(원화 강세) 추세에서는 외국인 투자자의 매수세가 진작에 강하게 들어왔을텐데 올해는 코로나 불안+미국대선 등의 '비겁한 변명'들과 함께 외국인투자자의 한국증시 매매는 소극적이었습니다.

그러했던 외국인투자자가 11월 들어서 달라졌습니다. 11월에만 코스피+코스닥 양시장에서 5조7천억원대 순매수를 기록하였으니 그 이전보여주었던 외국인 투자자의 매도와는 전혀다른 모습이 나타났고, 인덱스와 패시브 중심으로 매매하는 외국인의 자금 특성상 대형주에 매수세를 집중하면서 삼성전자 급등과 함께 주가지수를 단숨에 2550p대까지 끌어올렸습니다.

[2020년 개인투자자와 외국인의 누적순매매 추이]

ㅇ 기관의 존재감은 사라졌고 과거의 투신은 명예를 잃고 주저앉아있는데...

올해 기관 전체적으로 -30조원이 넘는 대규모 매도가 기록되고 있습니다. 금융투자,보험, 투신, 연기금 모두 가리지 않고 한국증시에서 매도세로 일관하였습니다.

보험/은행/기타금융 등의 기관 수급은 시장에 절대적인 존재는 아니다보니 일단 뒤로 미루고, 금융투자는 프랍트레이딩 및 ETF와 연계된 매매가 있다보니 그 자체만으로 의미를 가지기는 어려울 수 있습니다.

그러고나면 기관에서 유의미한 존재는 2곳에 남게됩니다. 바로 연기금등 과 투신입니다.

연기금등의 수급은 2년 전 2018년 12월 국가 통계와 합치면서 국민연금의 행보를 숨기기 위한 위장전술을 펼쳤지만 워낙 국민연금이 연기금등의 수급에서 절대적인 위치에 있다보니 그 행보는 그냥 눈에 보이지요.

연기금등의 수급에 절대적인 존재인 국민연금은 중장기 자산배분전략에 의해 운용되기에 증시가 하락하면 주식을 매수하였다가 증시가 상승하면 국내주식 비중을 맞추기 위해 한국증시에서 매도를 하게 됩니다.

종종 언급드리곤 하였습니다만, 필자가 기금운용본부의 공시자료와 국내주식비중 목표치를 감안하여 계산 해 본 결과 주가지수 2200p 위에서부터는 한국주식을 열심히 팔아야만 합니다.

결론만 말씀드리자면 주가지수 2200p위에서는 국민연금에 의한 연기금등의 수급은 "매도"가 지속될 수 밖에 없습니다. 즉, 연기금의 수급은 기대도 하지 말자!라고 말씀드릴 수 있습니다.

기관에서 차 떼고 포 떼고 나면 쓸만한 말이 없습니다. 비실비실하게 구석에서 겨우 숨이 붙어있는 투신이 남아있습니다.

투신의 수급 긴 설명이 필요없을 정도로 오랜 기간 못난이 그 자체였고 올해 내내 거의 -7조원 가까운 순매도를 이어왔습니다. 개인투자자분들에게서 저절로 "어휴!"라는 한숨이 저절로 나올 정도이지요.

그런데 투신 쪽에 수급에 작은 변화가 감지되고 있습니다.

ㅇ 못난이 투신 : 극단에 이르다? (※ 투신수급은 결국 펀드자금입니다.)

왕년에 투신은 그야말로 주식시장에 절대갑이었습니다.

90년대 증시가 휘청거릴 때에는 "증시안정기금"이라는 훈장을 주고 증시를 부양하라는 임무를 맡기도 하였지요. 2000년대에도 투신의 존재는 절대적이어서 외국인+기관 쌍끌이 매수라는 용어가 뉴스기사에 등장하면 십중팔구 기관의 존재는 투신이었습니다. 특히 2000년대 중반 펀드붐과 함께 자금이 밀물처럼 들어올 때에는 어마어마~~ 했지요.

하지만 하지만 2010년대 내내 펀드에서 자금이 빠져나가면서 투신의 존재감은 점점 사라지고 "은퇴한 경주마"처럼 힘없이 투자자들의 펀드 환매속에 점점 구석으로 밀려나고 있었습니다.

그도그럴 것이 오랜기간 쌓인 기관에 대한 투자자들의 불신, 몇몇 자산운용사들의 사기사건 등은 투자자들이 등을지게 하는 원인이 되었습니다.

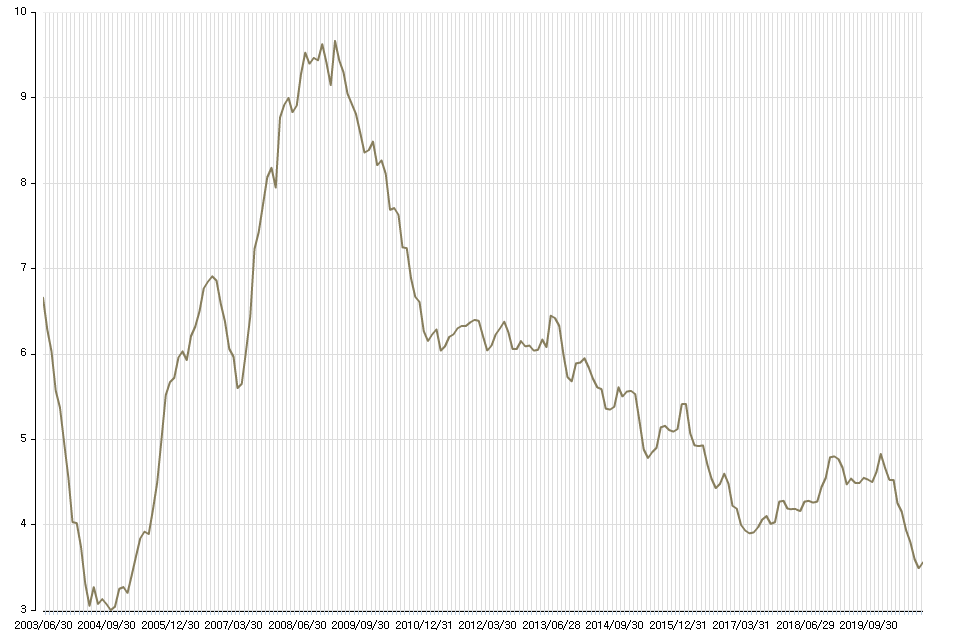

[국내주식형펀드 설정원본 추이, 원데이터 : 금융투자협회 통계]

그런데... 최근 들어 조금 다른 양상이 관찰됩니다. 10월부터 펀드로의 자금 유입이 관찰되기 시작한 것이지요. 9월말 이후로 보자면 3조3천억원의 국내주식형펀드 설정원본 증가가 관찰되었습니다. 물론 위의 표에서 보시는 것처럼 그 증가폭은 조족지혈처럼 작을 수 있습니다. 하지만 2010년대 내내 발생된 증시 하락기에 자금 유입 후 증시 상승기에 자금 이탈했던 패턴과 달리 증시 상승하는 과정에서 자금이 유입되고 있다는데 작은변화가 있다고 봅니다.

특히나 시가총액대비 펀드의 주식 비중은 역대 최저 수준으로 낮습니다. 펀드 환매의 한계치에 다다른 것은 아닌가 추정됩니다.

[시가총액대비 펀드비중 (주식) 2003년~2020년 현재, 자료참조 : 금융투자협회 통계]

증시로 개인투자자의 직접투자자금이 밀물처럼 들어오는 것과 더불어서 아직까지는 미약하지만 간접투자자금의 증가도 조금씩 증가하는 것은 아닌가 짐작하게 하는 대목입니다.

ㅇ 만약 개인+외국인+투신이 모두 매수세를 만든다면?

아직까지 투신이 매수세로 들어온 것은 아닙니다. 혹시나 펀드환매에 대비하려는 듯 열심히 팔고 있지요. 어쩌면 가장 늦게 매수세에 가담할지도 모릅니다.

최근의 수급 동향을 살펴보다보면 흥미로운 상황이 관찰됩니다.

개인의 고객예탁금 폭증 속에 개인도 11월 중순 이후 매수를 다시 재개하고 있고 외국인도 11월 꾸준히 매수세를 이어가면서 노골적인 쌍끌이는 아니지만 경쟁하듯 매매하는 것이 눈에 보입니다.

여기에 언제가 될지 모르지만 간접투자자금 즉, 펀드로의 자금이 증가하여 투신의 매수세가 살아난다며 어떤 현상이 나타나고 있을까요?

개인+외국인+투신의 3대 축이 모두 매수하기 위해 경쟁하는 상황이 발생하였을 때를 말입니다.

물론 펀드자금이나 투신은 아직 갈길이 멀긴 합니다만, 조짐이 관찰되고 있습니다.

그리고 이미 개인과 외국인은 매수 충돌이 발생하며 경쟁하는 것이 보입니다. 이틀 전 수요일 고객예탁금이 2조원 추가 증가했다는 소식 그리고 글로벌자금시장에서 EM 쪽과 글로벌 펀드 쪽으로 자금이 증가하고 있다는 소식들은 많은 의미를 담고있다고 생각 해 봅니다.

2020년 11월 20일 금요일

lovefund이성수 (유니인베스트먼트 대표, CIIA charterHolder)

[ lovefund이성수의 투자철학을 함께하세요, 애독과 좋아요~^^ 부탁합니다 ]