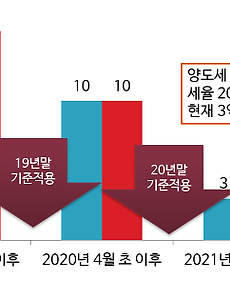

비이성적 시장2 대주주 양도세 대상 확대 : 스몰캡을 덜덜 떨게 하는 연말 대주주 양도세 대상 확대 : 스몰캡을 덜덜 떨게 하는 연말 올해 연말을 기준으로하여 대주주 양도세 대상이 확대되게 됩니다. 2019년 연말 기준 종목당 10억원 이상 보유한 경우 대주주 양도세 대상이 되고, 2020년 4월 이후 해당 주식을 매각할 경우에는 양도세가 발생되게 됩니다. 그러다보니, 대주주 양도세 대상이 확대가 본격적으로 시작된 2013년 이후 매년 연말이 되면 스몰캡(소형업종+코스닥)에 민감한 주제로 대주주 양도세 이슈로 부상하게 됩니다. 그리고 올해 또 다시 연말이 다가오고 있습니다. ㅇ 대주주 양도세 대상 확대 : 양도세보다도 대주주 대상이 된다는 것이 문제 2013년 연말부터 매 홀수년마다 대주주 양도세 대상 확대가 본격적으로 진행되었습니다. 2013년 이전에는 금액기준(지분율별도) .. 2019. 11. 19. 주식시장을 비합리적으로 만드는 그대들이 고마워(진심이야) 주식시장을 비합리적으로 만드는 그대들이 고마워(진심이야) 투자론에서는 주식시장은 합리적이라 가정하고 있습니다. 합리적인 투자자들만 주식시장에 존재하고 있고 투자정보들은 이미 주가에 반영된 효율적인 시장이라 합니다. 그리고 투자자들은 시장수익률을 초과하여 수익을 만들 수 없다 결론을 내리지요. 하지만 실제 현실에서는 주식시장은 매우 비합리적으로 매우 비효율적인 시장이란 것을 다들 아실 것입니다. 그런데 시장을 비합리적이고 비효율적으로 만드는 요인들 생각보다 가까운 곳에 있습니다. 그것은 바로 그대들이 그렇게 하고 있기 때문이니까요. (※ 오늘 증시토크는 가볍게 마치 노래가사처럼 부담없이 보아주시기 바랍니다.) ㅇ 진심이야, 비합리적인 그대들이 있어서 고마워 [주식시장을 비이성적으로 만드는 그대들이 고마워,.. 2019. 6. 21. 이전 1 다음