성장주에서 가치주로 전환? 그 흐름을 살펴보니

기업의 미래 비젼과 성장성을 중시하는 성장주 그리고 기업의 본질가치 보다 저평가 된 영역에 있는 가치주. 이 성장주와 가치주에 대한 투자는 무엇이 정답이라 논하기 어려울 정도로 시기에 따라 수익률이 앞서거니 뒷서거니 합니다. 성장주와 가치주의 특징이 주가에 반영되는데, 시기에 따라 그 특징이 주가를 강하게 만들기도 하고 또는 크게 하락시키기도 합니다.

그런데 최근 흐름을 보다보면... 성장주와 가치주의 흐름에 작은 변화들이 감지되고 있습니다.

ㅇ 성장주 vs 가치주 : 자웅을 가르기가 어렵지만..

주식투자는 희망을 바라보고 투자합니다. 그 희망이 먼 미래에 대한 기대 그리고 드라마틱한 성장을 바라보게하는 종목을 우리는 성장주라 하지요. 벤처기업, 신약개발, 신기술 산업 등이 그러할 것입니다.

이와는 조금 성격이 다르지만 그 희망의 기준이 기업의 본질 가치보다도 낮아진 주가를 저평가되었다고 판단하여 투자하게되는 종목을 가치주라 합니다. 보통 자산가치 대비 낮은 주가 수준, 이익가치인 PER레벨이 낮은 종목, 배당수익률이 높은 종목들이 가치주에 해당합니다.

이러한 성장주와 가치주는 바라보는 희망이 다르기에 주가의 변동성과 움직임도 차이가 있을 수 밖에 없습니다.

성장주는 미래에 대한 희망을 바라보기에 미래에 대한 부품꿈을 기업이 제시하게 되면 주가는 천정부지로 상승합니다. PER 100배, PBR 10배는 기본이고 더 나아가서는 새로운 가치기준들을 제시하며 상승하는 주가에 대한 새로운 논리를 탄생시킵니다.(※ 2000년 IT버블 때에는 홈페이지 회원수 당 1만원의 기업가치가 있다는 식으로 해석하기도 하였지요)

하지만 성장주는 희망이 수년간 현실화 되지 않을 경우, 희망에 부푼 어느날 실망스러운 실적이 연이어지는 경우 주가는 모래성이 무너지듯 순식간에 무너져 내립니다.

즉, 성장주는 고변동성, 고위험 고수익의 특징이 있는 것입니다. 좋은 때는 좋지만 나쁘게 되면 대부분의 투자자금을 허무하게 녹여없앨 수 있습니다.

이에 반하여 가치주는 주가 변동성이 성장주에 비하여 적은 편이고 주가가 상승하더라도 그 속도가 성장주에 비하여 약한 편입니다. 그러다보니 가치주에 대한 평가는 "참 좋은데~~ 뭐라 말할 수 없긴 좋긴한데~~ 재미가 없네~♬" 라고들 투자자들은 평가합니다.

그러다보니 주가가 상승할 때는 지지부진한 듯 하지만 주가 조정기에는 그 낙폭이 성장주에 비하여 완만한 특징이 있습니다.

즉, 가치주는 주가 변동성이 낮지만 꾸준한 상승을 만드는 특징이 있습니다.

그런데 장기 시계열에서 어떤 시기에는 가치주가 성장주보다 앞서고, 어떤 시기에는 성장주가 가치주에 앞서는 특징이 나타닙니다. 2008년 금융위기 이후 10여년을 글로벌 증시에서 성장주의 전성시대라 평가할 수 있는데 반하여 이전 수년 간은 가치주의 전성시대로 평가할 수 있습니다.

ㅇ 가치주와 성장주는 주기적으로 그 흐름이 업치락 뒤치락 하는데...

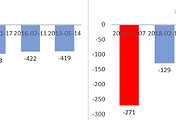

[뱅가드 대형가치와 대형성장의 누적 수익률 격차로 본 가치주-성장주 우위]

위의 표는 1992년 10월부터 최근까지 뱅가드 미국 대형가치 지수(VIVAX)와 뱅가드 미국 대형성장 지수(VIGRX)의 총수익률 격차를 표로 만들어본 자료입니다. 두 지수 모두 26년간 1000%에 가까운 수익률(연환산 9%)을 비슷하게 만들었으니 최종적으로는 누가 우위라고 논하기는 어렵습니다.

그 덕분에 성장지수와 가치지수의 누적수익률 격차를 계산하기 편했습니다. 그저 수익률을 빼주기만 해도 가치주와 성장주가 업치락 뒤치락 우위가 바뀌는 것이 눈에 쉽게 보일 정도이니 말입니다.

위의 표를 보실 때 누적 수익률 격차가 하락할 때에는 성장주 전성시대, 상승할 때에는 가치주 전성시대로 보시면 이해하시기 편하실 것입니다.

성장주의 전성시대가 노골적으로 나타났던 시기는 1998~2000년 IT버블 피크 시기입니다. 이 때는 그야말로 가치주는 제자리 걸음을 걷고 성장주의 주가는 천정부지로 상승하였던 시기였습니다. 그 시기 금융회사에서 가치투자를 표방하던 이들은 짐을 싸고 퇴사해야만 했으며, 투자의 대가 워런버핏도 한물 갔다는 악평을 들었을 정도입니다.

그러했던 시장 분위기가 2000년대 들어서 2007년까지 가치주 전성시대로 바뀝니다. 그 속도는 성장주 전성시대에 비견할 수 있을 정도였어서 그 당시 가치주 전성시대는 미국 뿐만 아니라 한국증시에도 엄청난 센세이션을 일으키기도 하였습니다. 그 시기 한국증시에 가치투자를 추구하는 개인투자자가 크게 늘었었지요.

그러다 2008년 금융위기를 보낸 이후 10여년가까이 성장주 우위 시대를 보내다 최근 2년간 폭발적인 성장주 전성시대를 만들게 됩니다. 미국에서는 FAANG(페이스북, 애플, 아마존, 넷플릿스, 구글) 주식이 폭등하였고 한국에서는 성장주라 불리었던 제약/바이오가 대장이 되어 성장주의 분위기를 뜨겁게 달구었습니다.

이런 분위기가 올 여름 이후 조금 바뀌고 있습니다. 가치주가 성장주에 비하여 선방하면서 상대적으로 강한 흐름이 나타나기 시작한 것입니다.

ㅇ 가치주 전성시대와 성장주 전성시대 : 그 이면에 숨겨진 금리

[미국 10년 장기 금리 추이와 가치-성장지수 수익률 격차 추이]

[주황선 : 미국 10년 장기 금리, 녹색선 : 가치-성장지수 수익률 격차]

가치주와 성장주의 수익률 격차 추이를 시장 금리와 함께 보다보면 흥미로운 특징을 하나 찾을 수 있습니다. 그것은 바로 미국 10년 장기 국채 추이에 따라 가치주와 성장주 우위에 흐름이 바뀌었다는 점입니다. 금리가 노골적으로 하락하는 시기에는 성장주의 수익률이 앞서지만 금리가 완만한 상승흐름을 보일 때에는 가치주의 수익률이 우위로 돌아서게 됩니다.

이러한 현상은 채권 가격이론에서 논리를 유추할 수 있습니다.

성장주와 가치주의 특징을 채권에 비유하자면 성장주는 아주 머나머~~~어어어언~ 미래에 원리금을 지급하는 무이표 장기채권과 같습니다. 이에 반하여 가치주는 정기적으로 배당도 주니 마치 때가되면 이자(쿠폰)을 지급해 주는 이표채권과 개념이 유사합니다.

금리가 하락하는 시기에는 장기채권 가격이 폭등하는 것처럼 성장주의 가격이 크게 높아지게 됩니다. 반대로 금리가 상승하는 시기에는 장기채권 가격이 폭락하는 것처럼 성장주의 가격이 폭락하게 됩니다.

(참고 : 공식을 추가하면 글이 너무 어려워질 수 있어 공식은 빼겠습니다.)

한편, 정기적으로 이자를 제공하는 채권(가치주와 유사)의 경우는 금리 변동에 따른 가격 변동이 장기채권에 비하여 덜한 편입니다.

그런데! 최근 장기 금리가 상승하면서 성장주입장에서는 장기채권 가격 하락과 같은 성격이 강해졌고 상대적으로 가치주들의 버티는 힘이 커진 것이지요.

ㅇ 금리 상승 시기 : 성장주의 매력은 반감, 한국에서도 마찬가지.

물론 장기 금리가 상승한다하여 한두달 사이에 노골적으로 수익률 격차가 성장주/가치주에서 나타나는 것은 아닐 것입니다만, 위의 표에서 보시는 바처럼 장기적인 흐름에는 확실한 영향을 만들어 왔습니다. 올해 가시적으로 높아지고 있는 장기금리 상승 분위기 속에 미국에서도 서서히 성장주에서 가치주로 흐름이 바뀌고 있다는 것이 위의 표 뿐만 아니라 여러 자료들에서 관찰되어지고 있습니다.

이러한 현상은 한국 증시에도 이어지며 나타날 가능성이 높습니다.

어쩌면 수년간 성장주로 각광을 받는 종목군들이 올해 봄 이후 보였던 상대적 약세가 그 반증이 아닐까 생각 해 봅니다. 성장주... 물론 미래를 꿈을 안고 달려가는 주식이긴 합니다만 한편으로는 그저 일장춘몽, 남가지몽이었다는 투자자들이 인식하는 순간 성장주와 가치주의 수익률 격차는 180도 바뀌게 될 것입니다.

2018년 11월 12일 월요일

lovefund이성수(CIIA charterHolder, 국제공인투자분석사)

'주식시장별곡' 카테고리의 다른 글

| 수능D-1일 그리고 주식투자 단상 (2) | 2018.11.14 |

|---|---|

| 약세장 속에서 생각 해 보는, 섀넌의 도깨비 현상 (2) | 2018.11.13 |

| 고배당주 : 시장의 관심이 몰린 오늘 (2) | 2018.11.09 |

| 연기금 매도 헤프닝, 시장 충격 비용을 다시 생각하게 하다. (4) | 2018.11.08 |

| 주식시장 예측, 우리는 결과를 알수 없다. 다만... (2) | 2018.11.07 |

댓글