파월 의장 연임 소식, 잊지 말자 그는 비둘기는 아니다.

밤사이 바이든 대통령은 제롬 파월 연준 의장을 재지명하고 브레이너드 연준 이사를 부의장으로 지명하였습니다. 파월 의장이 연임에 성공했다는 소식에 미국 증시 장 초반 상승하였습니다만, 이후 파월 의장이 인플레이션을 잡겠다고 발언하면서 결국 뉴욕 증시가 혼조세로 마감되었지요. 투자자분들 중에는 파월 의장을 순한 비둘기로 보시기도 합니다. 하지만 파월 의장은 비둘기가 아닙니다. 이는 이전 연준 의장이었던 현 옐런 재무장관도 마찬가지이지요.

▶ 파월 의장이 완화적 이미지가 강하다? (NoNoNo)

자넷 옐런이 연준 의장이었던 시절, 트럼프 대통령은 취임하고 옐런 의장을 당장이라도 끌어내리고 싶어 했습니다. 억지로 그렇게 할 수는 없었지만 결국 2018년 제롬 파월 의장을 연준 의장으로 앉혔지요. 당시 트럼프 대통령은 파월 의장을 마음대로 다루어서 돈을 마구마구 쏟아내고 자신의 치적을 만들고 싶었을 것입니다.

어찌 보면 당시 이미지는 동네 대장인 트럼프 형한테 호리호리한 파월 의장이 겉모습을 보면 휘둘리는 듯한 느낌이 있었습니다.

하지만 당시 파월 의장은 그저 묵묵히 연준의 정책을 이어갔습니다. 오히려 2018년 금리 인상과 양적 긴축(양적완화의 정반대 상황)을 진행하였습니다. 그야말로 매파적 정책을 단행한 것이지요. 그 시기 트럼프 대통령이 파월 의장에게 비난 섞인 발언을 자주 쏟아내기도 하였었지요.

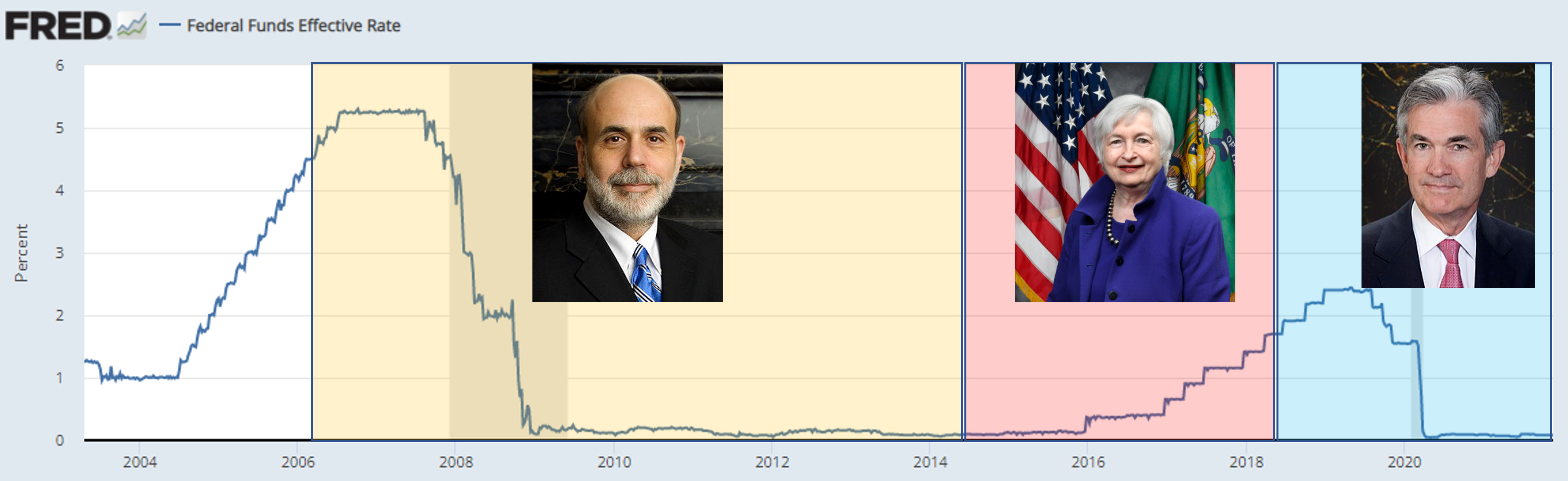

[ 버냉키 의장과 옐런 의장 그리고 파월 의장 시기 미국 FF 금리 추이, 자료 참조 : FRED ]

자넷 옐런이 연준 의장(2014년 2월~2018년 1월) 이었던 시절에도 매파적 정책은 단행되었습니다. 2014년 테이퍼링, 2015년 연말 금리 인상 결정으로 시작으로 2017년과 임기 막바지에는 더 강하게 금리 인상을 단행하였었습니다.

아이러니하게도 파월 의장과 옐런 재무장관에 대한 이미지는 비둘기파적인 이미지가 강합니다. 하지만 파월 연준 의장이든 옐런 재무장관이든 비둘기도 매도 아닌 부드러움과 날카로움이 섞여 있는 이미지라는 것을 기억할 필요가 있습니다.

▶ 파월 의장, 시장의 바람보다는 시장과 소통하면서 정책을 집행할 것

자식을 키워본 분들은 아시겠습니다만, 부모 중에는 자식이 원하는 것, 조르는 것에 대해서 모두 다 들어주는 분도 있고, 매몰차게 거절하는 부모도 있고 어떤 부모는 상황을 잘 조율하여 자식이 원하는 것을 들어주기도 하고 때에 따라서는 적절한 선에서 결론을 내리는 분도 있습니다.

이러한 상황을 중앙은행의 금융정책과 비교하여보면

자식이 조른다고 하여 모두 다 들어주는 상황을 비둘기파적이라 할 것이고

자식이 찡찡대며 조르는 것을 칼같이 집 사정에 맞춰 자르는 분을 매파적이라 하겠지요.

혹은 자녀와 소통하며 적절한 선을 맞추는 도크(dawk = dove+hawk) 라고 비유해도 좋을 듯합니다.

[ 파월 의장은 비둘기일까 매일까, 사진 참조 : pixabay ]

예전 버냉키 의장(헬리콥터에서 돈을 뿌려라~ 주의)이 비둘기파였다면

더 옛날 폴 볼커(인플레이션 파이터) 의장은 초강력 매파였습니다.

그리고 자넷 옐런 전 의장과 현 파월 의장은 그 중간 성격인 도크(비둘기+매)라고 저는 보고 있습니다.

따라서 파월 의장의 연임에 대해 무조건 완화적 정책이 지속될 것이라고 희망하는 것은 자칫 잘못된 오해를 일으킬 수도 있다고 봅니다.

파월 의장이 2020년 코로나 사태 이후 비둘기파적 정책을 강하게 드라이브하였지만, 2018년과 2019년에는 트럼프 대통령에게 구박을 맞아가면서도 매파적 정책을 단행하였던 인물입니다.

어쩌면 옐런 의장이 그러했던 것처럼 시장과 소통하면서 때에 따라서는 달래며 시장이 원하는 것을 들어주기도 하고, 때에 따라서는 시장을 잘 달랜 후 연준의 정책을 그대로 밀고 가는 상황이 나타나리라 예상 해 봅니다.

즉, 시장과 소통하면서 비둘기일 때도 있고 매일 때도 있는 상황 말이지요.

그러고 보니 Fed Watch에 나와 있는 금리 인상 시점에 대한 확률표가 조금 더 조기 인상으로 바뀐 듯하군요. 그리고 바이든 대통령의 재지명 이후 파월 의장과 옐런 재무장관이 인플레이션을 강조했던 점은 그냥 흘려들을 발언은 아닌 듯합니다.

그렇다고 해서 증시에 대한 비관론을 이야기해 드리는 것은 아닙니다. 1년, 2년 혹은 수년 뒤일 수도 있는 그 날, D-day가 조금 앞으로 다가온 듯하다는 점은 투자 시나리오에 살짝 기록해둘 필요가 있어 보입니다.

2021년 11월 23일 화요일

lovefund이성수 (유니인베스트먼트 대표, CIIA charterHolder)

[ lovefund이성수의 투자철학을 함께하십시오, 애독과 좋아요~ 부탁드립니다.]

※ 신간 "가치투자 처음공부(이성수 저)"를 출간하였습니다. 성공 투자의 비밀 함께하십시오.

※ 본 자료는 투자자들에게 도움이 될만한 정보를 제공할 목적으로 작성되었으며, 무단복제 및 배포할 수 없습니다. 또한 수치 및 내용의 정확성이나 안전성을 보장할 수 없으며, 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다.

'주식시장별곡' 카테고리의 다른 글

| 한국은행 기준금리 인상 : 증시에 미칠 영향은 생각보다…. (0) | 2021.11.25 |

|---|---|

| 제자리걸음 반복하는 증시 상황을 부담스러워하지는 말자. (0) | 2021.11.24 |

| 코스피 종합주가지수가 먼저 앞으로 나가주어야, 종목들이 따라간다. (0) | 2021.11.22 |

| 빠르게 도는 테마와 업종들 속 짧은 단상 : 결국 개인투자자 역사는 반복되고 (1) | 2021.11.19 |

| 저가 매수세도 꾸준한 증시 : 기간 조정 속 작은 불빛 (2) | 2021.11.18 |

댓글