안녕하십니까. 시장을 집맥하고 분석하는 가치투자가 lovefund이성수입니다.

2015년 들어 눈에 띄는 업종 중에 하나는 바로, 거래소에 의약업종 그리고 코스닥시장에서는 제약업종입니다.

3개월만에 벌써 30%대의 상승률을 보이고 있는 이들 의약/제약업종의 강세를 보다보면, 2005년~2007년에 있었던 바이오/제약랠리가 떠오르게 됩니다.

그런데, 그 때와는 무언가 다른 오버슈팅이라는 느낌을 받게 됩니다.

▶ 10년에 한번씩 꿈틀거리는 의약/제약업종.

10년전, 2005년 의약품업종은 당시 황우석열풍과 함께 랠리가 연중 내내 이어졌습니다.

바이오주가 시세를 이끌어가면서, 길을 뚫어 만들고 거래소에 의약업종 그리고 코스닥의 제약업종은 뚫린 길을 뛰어가듯 주가 급등은 매우 강하게 이어졌습니다.

10년에 한번씩 부는 의약업종의 랠리

10년전 의약업종의 강세는 2003년부터 이어졌습니다만, 폭발적인 상승세가 나타난 것은 2005년이 하이라이트였습니다. 거래소의 의약품업종 지수 상승률 118%, 코스닥 제약업종 110% 상승률이 발생하였으니, 개별 종목에서의 상승은 그야말로 폭등이라는 단어를 써도 과언이 아닐 정도였습니다.

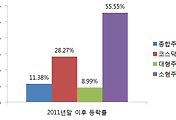

이러한 비슷한 현상이 1994년에도 발생되었습니다. 당시 의약업종 지수 상승률은 84%였지요. 그리고 올해 2015년 초부터 의약품업종이 30%가까운 상승률, 코스닥 제약업종이 38%라는 고속상승이 나타나면서, 시장참여자들의 관심을 받고 있습니다.

그런데, 2015년 의약/제약업종의 랠리는 과거 2000년대 중반 랠리와는 비슷한 듯하면서도 다른 면이 있습니다.

▶ 의약/제약업종, 필수재의 성격과 신약에 따른 성장주 성격을 모두 갖추고 있어.

90년대 중반 의약업종 랠리가 나타났을 때에도 그렇고, 2000년대 중반 상승기에도 그렇고 이번 2015년에도 똑같이 의약/제약업종의 상승 모멘텀은 "신약개발"이라는 공통된 재료와 함께 고령사회에 따른 약품 수요 증가가 실적을 받혀준다는 논리에서 나왔습니다.

이러한 "신약"에 따른 기대는 꿈을 먹고 크는 주가에 큰 신기루를 만들어주었고, 주가 강세의 원동력이 되었습니다.

이런 신약 등에 따른 성장주의 성격을 가진 의약/제약업종은 한편으로는 필수재라는 특성이 있기에 경기방어주 성격도 함께가지고 있는 독특한 업종군입니다.

그래서, 10여년에 한번씩 랠리가 나타날 때에는 이 두가지 특징이 주가에 반영되어 신약개발 노력이 있는 기업들의 주가는 매우 강한 탄력을 만들고, 뒤를 이어 어느 정도 기본적인 매출파이를 가지고 수익성이 있는 제약업체들의 주가가 강한 상승을 만들어 갑니다.

그런데...

▶ 2000년대 중반 vs 현재 의약/제약업종의 밸류에이션 차이가 있다.

2000년대 중반 의약/제약업종 랠리 때에는 줄기세포관련주들이 폭등세가 나타나며 분위기를 만들었습니다만, 의약/제약업종의 경우는 매우 저평가되었던 주가레벨에서 주가 상승이 시작되었습니다.

2000년대 초중반 당시, 의약/제약업종 종목들의 특징 중에 하나는

"참 좋은데... 주가차트가 않이쁘네"라는 이유로 외면받았던 종목군들이었습니다.

매년 꾸준히 배당을 지급하는데도, 당시 주가대비 배당수익률이 10%를 넘어가는 경우가 비일비재할 정도로 주가 수준이 났었었으며, 수익가치 지표인 PER레벨은 5배 미만인 제약/의약업종들이 눈에 띄게 많았었습니다.

매년 꾸준히 수익을 내고 있는데도 말이죠.

그리고 2003년부터 꿈틀거리던 제약업종의 주가는 2005년 폭발을 하게 됩니다.

그 후 2007년까지 랠리를 이어갔던 의약/제약업종은 5년가까운 부진한 주가흐름이 이어지게 됩니다.

건강보험공단의 약가인하 압력 등으로 인한 실적 악화 우려로 말입니다.

그리고, 지금 2010년대들어 의약,제약업종은 2012년부터 상승세를 시작하였습니다.

그 때만하더라도, 밸류에이션 부담은 그렇게 크지 않았습니다.

여기에 오바마케어와 같은 미국 쪽의 호재들, 국내 제약업체들의 바이오시밀러 및 신약개발 이슈들 그리고 언제나 그렇듯 등장하는 고령사회에 따른 약품 수요의 영속성에 대한 기대로 주가 상승은 시작되었습니다.

의약업종의 거래소 종합주가지수 대비 상대적 밸류에이션 매력도

급등세가 나타나기 직전에는 거래소 시장에서의 밸류에이션 매력은 높았습니다.

위의 막대도표에서 보시는 바와 같이 2002~2004년에는 의약업종의 상대적 밸류에이션 매력도는 높은 후에 랠리가 나타난 것처럼, 2010년대에도 2010년~2011년의 상대적 밸류에이션 매력이 발생된 시점 이후에 강세는 이어졌습니다.

하지만, 의약/제약업종의 랠리가 이어진 이후에는 밸류에이션 매력이 크게 낮아지면서, 서서히 주가 상승은 서서히 둔화되게 되고, 오랜기간 소외업종으로 몰리게 됩니다.

지금 2015년 3월 말 현재, 의약업종의 상대적 밸류에이션은 2007년 그 어느 때보다도 낮아져 있습니다.

의약업종,제약업종의 주가 지수 상승과 해당 업종에 주도주의 주가차트만 보면, 신약개발과 새로운 바이오시밀러, 고령사회에 따른 특수 기대감을 그리게 됩니다만, 주가는 생각보다 무거워질 가능성을 배재하지 않을 수 없습니다.

불꽃놀이에 들어선 업종의 의약업종의 주가,

불꽃놀이 구경하듯 관망하는게 더 나을 수 있는 지금입니다.

2015년 3월 23일 월요일

오히려 밸류에이션 매력이 높은 업종을 초기에 잡는게 더 합리적일 수 있습니다.

lovefund이성수 올림

'주식시장별곡' 카테고리의 다른 글

| 주가지수 고점 과연 2000p일까? (2) | 2015.03.25 |

|---|---|

| 봄과 함께 질주하는 스몰캡랠리가 의미하는 바는? (0) | 2015.03.24 |

| 3월 금요일 주총데이 이후 배당금은 어떻게? (0) | 2015.03.20 |

| 3월 FOMC회의 결과, 소통이라는 큰 의미를 남기다 (0) | 2015.03.19 |

| 주식시장의 숫자 "2" 한걸음 더 다가오다 (0) | 2015.03.18 |

댓글