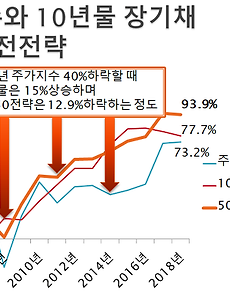

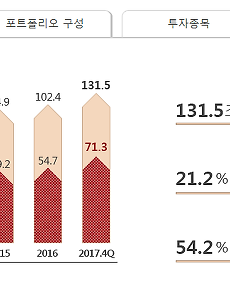

2018/0321 장기채, 자산배분전략에 완벽한 헷지 자산은 아니다. 장기채, 자산배분전략에 완벽한 헷지 자산은 아니다. 채권은 안전자산으로서 자산배분전략에서 주식 자산의 위험을 헷지하는 용도로 사용되는 자산입니다. 간단한 자산배분전략에서부터 동적자산배분전략까지 넓은 범위에서 채권은 안전자산으로서 사용됩니다. 특히 장기채권의 경우는 경제 환경에 따른 금리 변동에 따른 가격 변동폭이 크다보니 경기 침체기에 주식자산을 헷지하는 대상으로 많이 연구되어지고 실제 사용되고 있습니다. 완벽 해 보이기까지한 장기채 다만, 아쉬운 부분도 있음을 생각 해 볼 필요가 있겠습니다. ㅇ 장기채 : 경기 침체기에는 가격 상승 효과가 있기에... 경기가 침체기나 불황기에는 금리가 하락국면에 있게 되지요. 금리와 채권 가격은 역의 관계에 있기 때문에 경기가 침체되어 금리가 낮아지게 되면 채권가격이 .. 2018. 3. 30. 연기금 국내주식투자, 주가지수별 시나리오를 예상 해 보다. 연기금 국내주식투자, 주가지수별 시나리오를 예상 해 보다. 올해 연기금의 매매추이는 고요하기까지 합니다. 코스닥에서는 2000억원대 순매수를 보였긴 합니다만, 거래소에서는 300억원대 순매도를 보이면서 올해 1분기가 지나가는 가운데 누적 순매매 규모는 미약한 수준입니다. 연기금의 매매 중 특히 절대적인 수치를 보이는 국민연금의 매매는 연기금 수급 동향에 큰 변수이기도 합니다. 오늘 증시토크에서는 국민연금 기금운용본부의 공개 자료를 바탕으로, 주가지수 별, 국민연금의 수급을 추정 해 보고자 합니다. ㅇ 2017년 말 기준 총 기금 적립금 622조원, 국내주식투자 21.2% 국민연금 기금운용본부 홈페이지에 들어가보면, 국민연금의 자산배분전략 뿐만 아니라 각 자산별 투자 규모 그리고 국내 주식 투자금과 비중을.. 2018. 3. 29. 현시점, 최악의 시나리오 가정시 증시 예상 낙폭은? 현시점, 최악의 시나리오 가정시 증시 예상 낙폭은? 주식시장은 양날의 칼을 가지고 있습니다. 변동성이 높기에 높은 기대수익률을 가지고 있지만 한편으로는 그 높은 변동성으로 인하여 주가가 폭락하기도 합니다. 이러한 성격이 있기에 필자의 경우 긍정론의 관점을 가지고 있더라도 최악의 상황을 가정하여 증시를 생각하기도 합니다. 올해 같은 경우 증시 변동성이 확대되다보니 혹시나 2008년 금융위기나 2000년 IT버블 붕괴와 같은 증시 급락이 발생하는 것이 아닌가라는 불안감이 투자자 마음 한켠에 있다보니 악재에 민감하게 반응하곤 합니다. 그렇다면... 만약 최악의 시나리오로 증시가 전개된다면 최악의 낙폭은 어느 정도일까요? (※ 오늘 증시토크는 일종의 스트레스 테스트이오며, 증시 예상이 아님을 강조드립니다.) ㅇ.. 2018. 3. 28. "소음과 투자"를 다시금 실감하는 3월 장세 "소음과 투자"를 다시금 실감하는 3월 장세 주식시장에 가까이 있게 되면 끊임없는 이슈들과 뉴스를 접하게 됩니다. 그리고 그 뉴스들은 하나하나 자신이 최고인 양 소리를 크게 질러대지요. 주식시장에 쏟아지는 뉴스와 정보들은 참으로 많지만 거의 대부분은 그저 지나가는 노이즈인 경우가 대부분입니다. 하지만 사람의 마음은 이 모든 노이즈에 하나하나 반응하면서 민감한 투자 심리에 빠지곤 합니다. ※책상 바로 옆에 꽂혀있는 "소음과 투자(리처드 번스타인 저, 한지영/이상민 옮김)" 책 커버를 보며 오늘 글 주제를 잡아봅니다. ㅇ 시간이 지나고 난 후, 뒤돌아보면 그저 작은 소음이었을 요란한 악재들. 시장에 심각한 악재는 1년에 몇번 등장할까요? 1년에 한두번이라 생각하실 수도 있습니다만 필자의 경험으로는 매달 심각.. 2018. 3. 27. 이전 1 2 3 4 ··· 6 다음