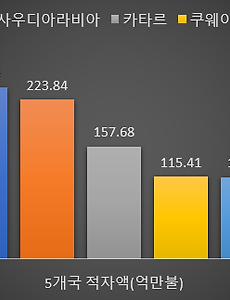

투자1011 최악의 악재, 유사이래 악재는 항상 있어왔고 다들 덜덜 떨었다. 최악의 악재, 유사이래 악재는 항상 있어왔고 다들 덜덜 떨었다. 일본발 경제 제재 악재가 한국증시를 휘감았습니다. 선례가 없던 악재이다보니 유사이래 이런 악재가 없었다는 분위기가 또 다시 만들어지고 있습니다. 그리고 선례가없다보니 부정적인 시나리오 중에는 극단적인 시나리오까지 등장하고 있습니다. 어제 lovefund증시토크를 통해, "노이즈 볼륨을 줄이자"라고 언급드렸습니다만 투자자들의 불안감은 잡을 수 없나 봅니다. 그런데, 시장 악재들 되돌아보면 모두 유사이래 선례가 없는 최악의 악재들 아니었던가요? ㅇ 모든 악재에는 "선례가 없는 유사이래 최악"이라는 꼬리표가 달린다. 매년 한두개씩의 큰 악재가 발생하고 매달 새로운 악재는 시장에 등장합니다. 당장 올해만 떠올려보더라도 연초 미국의 금리이슈, 하노이.. 2019. 7. 9. 일본 경제보복을 마주하며, 주식시장 조용한 날이 없지요 : 볼륨을 낮춰요 일본 경제보복을 마주하며, 주식시장 조용한 날이 없지요 : 볼륨을 낮춰요 주식시장이 크게 하락하면, 증시토크 주제를 잡기가 참으로 어렵습니다. 증시가 크게 하락하였다는 것만으로도 투자심리는 이미 눈에 보이는 악재만 바라보기 때문입니다. 뉴스들을 뒤적거리다보니 일본과의 수교 후 54년간, 누적 대일 무역적자가 700조원을 넘어섰다는 소식도 있고 우연히도 국민연금 기금적립액이 700조원을 넘어섰다는 뉴스도 같이 보입니다. 그리고 시끄럽게 노이즈만 가득차는 뉴스의 볼륨을 낮추어 봅니다. ㅇ 대일 무역적자, 54년간 708조원. [한국의 2018년 무역적자 상위 5개국, 자료참조 : 산업통상자원부] 가마우지 경제 구조... 일본이 한국 경제구조를 비아냥 거리는 용어이지요. 아무리 한국이 수출을 잘해서 경제구조가.. 2019. 7. 8. 코스닥시장! 진정한 상승이 없는 이유 : 20년 전 보다도 낮은 코스닥지수 코스닥시장! 진정한 상승이 없는 이유 : 20년 전 보다도 낮은 코스닥지수 코스닥지수를 장기 시계열로 보면 왠지 모를 답답함이 밀려옵니다. 20년 전에 비해 현재 코스닥지수는 아직도 1/4 수준에 불과하기 때문입니다. 99년 IT버블이 있었다고는 하지만 나스닥지수는 이미 2000년 최고점을 넘어 2배가까이 상승 해 있습니다. 코스닥시장은 왜 아직도 지수가 아직도 암울하고고 그 암울한 지수 상황에서도 고평가되었다 평가되고 있습니다. 오늘 증시토크에서는 코스닥지수가 오랜 기간 지지부진한 이유를 찾아보도록 하겠습니다. (※ 어쩌면, 코스닥 지수가 궁극적으로 장기 상승하기 위한 조건일 수도 있겠군요) ㅇ 현재 코스닥지수, 99년 기준으로보면 70p도 안돼... 2000년 IT버블이 붕괴된 이후 코스닥지수는 화려.. 2019. 7. 5. 코스닥지수 바닥 아직 멀었다. 버블의 꿈에서 깨어야 코스닥지수 바닥 아직 멀었다. 버블의 꿈에서 깨어야 저의 칼럼에서 코스닥 지수에 대한 커멘트는 거의 없었습니다. 그 이유는 지난달 말 언급드린바처럼 코스닥 시장 자체가 제약/바이오 종목들이 지배하고 있는 가운데 일부 강성주주들의 영향으로 버블자체를 언급하게 하지 못하는 압박이 있었다보니, 이에 대해 버블을 말 하지 못하는 분위기가 오랜기간 만들어졌기 때문입니다. 필자가 간간히 코스닥과 제약 버블을 언급하였을 때 쏟아졌던 비난과 악플은 도를 지나칠 정도였습니다. 하지만 이제는 오랜 꿈 속에 있던 개인투자자분들이 서서히 깨어나고 있기에 조금 강하게 이야기드리고 싶습니다. "조금 더 빨리 버블의 꿈에서 깨어나라"고 말입니다. ㅇ 코스닥 시장, 아직도 가격버블을 넘어 심리적 버블 영역에... 필자가 종종 증시가.. 2019. 7. 4. 이전 1 ··· 167 168 169 170 171 172 173 ··· 253 다음