오늘은 조금 민감한 주제를 잡았습니다. 개인투자자의 관심이 집중되어 있는 코스닥 시가총액 상위주(특히 헬스케어,제약,바이오)는 어느 순간부터 부정론을 제기하는 이에게는 "공매도세력"으로 몰아세울 정도의 군중심리가 만들어져 있습니다. 미래 성장성을 가지고 있는 종목들도 있습니다만, 코스닥 시총 상위권에 있는 밸류에이션은 부담스러운 수준입니다.

과연 고평가,고밸류 종목은 과연 투자 수익을 만들어 줄까요?

ㅇ 고PBR 레벨에 들어와 있는 코스닥 시총 상위 종목

코스닥 시가총액 상위 종목들의 밸류에이션이 매우 높은 수준에 올라와 있다는 것은 익히 알고 계실 것입니다. 그런데 이 수준이 코스닥 시가총액 상위로 가면 갈수록 더 짙어지는 것을 어렵지 않게 확인할 수 있습니다.

자산가치 대비 주가수준인 PBR레벨로 보게 되면 코스닥 시가총액 상위 100위, 상위 50위, 상위 10위의 현재 평균 PBR레벨은 아래 도표와 같습니다.

[코스닥 시가총액 상위권의 PBR레벨]

시가총액 상위 100종목의 평균PBR은 5.5배, 상위 50종목은 이보다 더 높은 6.8배, 상위 10종목의 평균 PBR은 이보다 훨씬 높은 10.6배를 기록하고 있습니다.

주가 밸류에이션이 높다는 것은 기업 성장성에 대한 기대와 미래에 찬란한 영광이 기대되기 때문에 이러한 주가가 만들어지게 됩니다만, 아이러니하게도 높은 밸류에이션을 기록하고 있는 기업들을 투자하는 것은 자칫 생각 외에 어려운 결과를 만들 가능성이 높습니다.

ㅇ PBR 4배 이상의 고PBR 종목으로 투자하였더니...

2003년 초부터 2015년 연말까지 PBR 4배 이상의 종목으로 포트폴리오를 꾸리고, 매년 종목을 바꾸는 전략을 취하여보면 흥미로운 결과를 얻을 수 있습니다.

보통 PBR 4배 이상의 밸류에이션을 보이는 종목들은 그 당시, 그 시점에 투자자들에게 관심이 집중된 경우가 많은데 PBR 4배 이상에 투자한다는 것은 바로 이 시점, 모두가 열광할 때 투자하는 것과 마찬가지입니다.

(마치 최근 코스닥 특정 업종/종목군에 투자자가 몰리는 것처럼 말입니다.)

그렇다면, 그 누적수익률은 어떠할까? 종합주가지수/코스닥지수의 수익률과 고PBR종목으로 투자한 결과를 비교하여보았습니다.

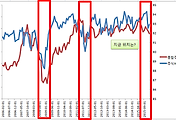

[고PBR종목의 수익률은 모든 지수보다도 낮았다]

위의 표에서 적색선은 종합주가지수의 2003년 초 이후 누적수익률이고, 연두색선은 코스닥지수, 청색선은 고PBR 종목군들의 누적수익률입니다.

종합주가지수는 13년이라는 기간 동안 212%라는 높은 수익률을 기록하였고 코스닥지수는 53%라는 수익률을 기록하였지만, 고PBR종목군은 8.15%라는 상대적으로 매우 뒤쳐지는 수익률을 기록하였습니다.

고밸류에이션 종목의 결과가 장기적으로는 좋지 않았음을 확인할 수 있는 대목입니다.

그런데, 이런 고밸류 종목이 매해 나쁜 성과를 만드는 것은 아닙니다. 간헐적으로 시장수익률을 초과하기도 합니다. 2005년에는 종합주가지수 대비 10%p가까이 초과수익률을 내기도 하였고, 2011년에도 3%수준의 초과수익률 그리고 작년 2015년에는 38%p나 앞서는 드라마틱한 결과를 만들기도 하였습니다.

하지만 장기적으로는 그 결과는 초라하였고, 오히려 시장대비 초과수익률을 보였던 다음해에는 더 심각한 상대적 약세를 기록합니다.

2005년 초과수익 이후 2006년에는 -20%p나 시장대비 하락하였고, 2011년 초과수익이후 2012년에는 -23%p나 시장대비 하회하는 수익률을 기록하기에 이릅니다.

ㅇ 반대로 저밸류 종목들의 투자 수익률은?

반대로, 고PBR레벨이 아닌 저PBR레벨 종목들의 수익률은 어떨지 궁금하지 않을 수 없습니다.

하여, PBR 1배 이하의 종목으로 포트폴리오를 꾸려, 누적수익률을 추적하여보았습니다. 그 결과는 고밸류 종목군과는 비교가 안될 정도의 놀라운 성과를 만들어 내었습니다.

[저PBR종목의 장기 누적 수익률]

고PBR종목들은 겨우 8%수준의 13년간의 누적수익률을 기록하였지만, 위의 표에서 보시는 바와 같이 1500%가 넘는 13년동안의 수익률을 기록합니다.

승률(전체 매매 당 수익매매 비율)을 비교하면 흥미로운 또 다른 결과를 얻을 수 있습니다.

고밸류 종목들의 13년동안의 평균승률은 38%수준으로 10번 매매 종목 중 3~4번 정도만 수익을 내었지만, 저밸류 종목들은 승률 63%를 기록하며 10번 중 6~7번은 수익을 내어주었습니다. 승률면에서도 고밸류 종목이 더 높은 수익확률을 보여주었던 것입니다.

ㅇ 그래도, 투자자들은 고밸류 종목에 몰린다.

수많은 연구에서 심지어 효율적시장 가설의 대가인 유진 파마도, 이례적 현상이라며 이러한 저밸류 종목들의 수익률 아웃퍼폼을 확인하였고, 이를 논문으로 공개하였습니다.

그리고 리차드 번스타인은 스타일투자전략을 통해, 그외에 많은 가치투자자들이 저밸류 종목의 수익률 우수성을 설파하여 많은 이들이 알게 되었지요.

하지만 오랜시간이 흘러도 투자자들은 계속 고밸류 종목에 몰리고 있습니다.

주가가 올랐기에 더 올라 갈것이라는 논리를 "성장성은 무한하다"로 바꾸면서 기업의 미래 예상 주가를 하늘 높이 놀려놓고 그 주가가 완성되길 기대합니다.

물론 그 위치에 도달하는 기업들도 있지만, 거의 대다수는 오히려 나쁜 투자 결과를 만들 뿐입니다.

그리고 이러한 일들이 주기적으로 반복되지만....

투자자들은 계속 고밸류 종목에 몰릴 것입니다. 그리고 그 고밸류 종목을 주의하라는 이의 말을 공매도 세력이 시켰다라며 비난의 화살을 쏘겠지요... 과거 주식시장 역사가 반복되었던 것처럼 말입니다.

2016년 2월 19일 금요일

lovefund이성수(KCIIA, 국제투자분석사,한국증권분석사회 정회원)

#고PBR #밸류에이션부담

'주식시장별곡' 카테고리의 다른 글

| 강조해도 부족함이 없는 분산투자/자산배분전략 (2) | 2016.02.23 |

|---|---|

| 잘 버텨주고 있는 시장, 결정적인 분기점은? (2) | 2016.02.22 |

| 작은 계기가 만드는 큰 투자심리의 변화 (2) | 2016.02.18 |

| 글로벌펀드들의 현금비중이 나타내는 투자심리 (2) | 2016.02.17 |

| 오뚜기 주가, 저평가가치주의 사이클이 보인다. (2) | 2016.02.16 |

댓글