자동차,철강,화학,금융 무거운 종목들이 꿈틀거리는 이유

10월 첫거래일, 추석연휴 다사다난한 글로벌 이슈 속에도 불구 한국증시는 강하게 출발하였습니다. 종합주가지수는 장중 1.4% 이상 상승하며서 투자자들의 가슴을 콩닥콩닥 뛰게 만들 정도입니다. 그런데 시가총액 상위 종목군들의 등락률을 보게되면 이전과 다른 모습이 관찰됩니다. 시가총액 최상위권의 종목들은 상대적으로 조용하고 중하위권에 무거웠던 종목들이 꿈틀 수준을 넘어 크게 도약하고 있습니다.

ㅇ 무거웠던 종목들의 도약, 주도주들의 쉼표

최근까지 주가지수가 1%대 중반 수준으로 상승하면 당연히 제약/헬스케어 및 IT관련주들이 큰 폭의 상승을 보여왔습니다. 그런데 10월 첫 거래일인 오늘 장중 흐름을 무언가 흐름이 달리 나타나고 있습니다.

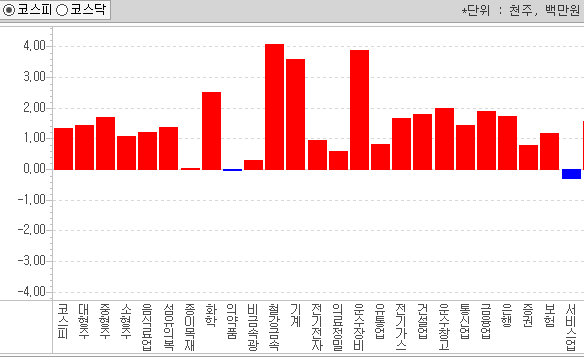

[10월 첫거래일 철강 운수장비 화학 금융주들의 강세가 두드러지다]

위의 표는 10월 첫거래일 코스피 업종별 장중 등락률 도표입니다. 한눈에 보시더라도 의약업종과 전기전자업종은 상대적으로 부진한 흐름을 보이고 잇는 가운데 화학, 철강금속,기계, 운수장비 및 금융섹터들이 강세를 보이고 있는 것을 확인할 수 있습니다. 이들 업종들에 포함된 대부분의 종목들은 무거운 종목들이지요.

운수장비에 현대차,기아차 그리고 철강금속에 POSCO, 금융업종의 KB금융, 화학업종에 롯데케미칼 등의 종목들을 떠올려보면, 현대차/기아차를 제외하고 대부분 코로나 사태 이후 반등다운 반등을 보이지 못했던 종목들이 대부분입니다.

그리고 이들 종목들이 심각한 문제가 있었느냐에 대해서는 꼭 그렇지만도 않았습니다. 그저 주가가 하락하니 시장에서 폄하되었던 종목들입니다.

"좋은 종목이긴 한데... 참 무겁네"

이렇게 불렸던 종목들이 가볍게 통통 튀어오르는 오늘흐름을 보면서 또 한번 시장에 자금 순환이 빠르게 진행되고 있다는 생각이 들었습니다.

ㅇ 성장주들의 피로감 : 가격 임계치

3월 코로나 사태 이후 제약/헬스케어 대표주들을 중심으로한 테마주들의 강세는 대단하였습니다. 주가가 급등했다는 이유만으로 매수세가 몰리고 그 매수세가 주가를 계속 끌어올리는 형국이 반복되었지요.

이 과정에서 신풍제약의 경우는 30배가까운 주가상승이 만들어졌고 심지어 MSCI 한국지수에 편입되기도 하였습니다. 그러면서 또 한번의 기계적인 매수세가 발생하였지요.

이는 모든 성장주들에게서 공통적으로 나타난 지난 3월 이후 6개월여간의 시장 흐름이었습니다.

그리고, 이 과정에서 IPO대어들이 히트를 치면서 SK바이오팜과 카카오게임즈 등은 개인투자자들의 뜨거운 관심이 집중되었습니다. 그런데 9월 중순 이후 시장에 변화가 감지되기 시작합니다. 신용융자 부담/연말 대주주 양도세 3억원 하향 계획 등의 변수가 수급상에 크랙을 만들기 시작하면서 과도하게 상승했던 종목에서 매물이 슬금 슬금 출회되기 시작합니다.

SK바이오팜과 카카오게임즈는 상장 후 첫 며칠만 후끈하였지만 그 이후 개인투자자들에게 큰 상처를 남겼고, 폭등을 만든 성장주라 불리었던 종목들 중에는 주요주주가 매물을 출회하거나 보유하고 있던 자사주를 매각하는 현상들이 발생하면서 단 며칠만에 수십%에 이르는 하락률을 만들기도 하였습니다.

성장주의 특성상 주가 상승 기대감에 높은 가격 변동성이 용인되어왔습니다만, 9월 중순이후부터는 투자자들 사이에서 피로감이 확실히 느껴지기 시작하였습니다.

단순히 "존버"가 아닌 "상투와 버블 종목인데 손해보고 털어야하나?"라는 현실적인 고민들을 하는 개인투자자가 늘어나고 있습니다.

[성장주들의 가격 모멘텀이 약화되면 개인투자자들의 관심도 줄어든다]

ㅇ 못난이 종목들을 보니 "주가는 실망감 가득한데 어?! 말도 안되는 가격이네"

아무리 성장주가 주도했던 시장이라 하지만 현재 개인투자자분들은 과거 선배 개인투자자와 달리 연구와 공부 속에 매우 빠르게 진화하고 있습니다.

예전 선배 개미투자자들은 공부 안했어요. 정말 안했어요... 묻지도 따지지도 말고 투자했지요.

지금 현재 개인투자자들은 그 선배 개미 중 공부와 연구를 이어오며 스스로 진화하며 생존한 개인투자자들도 있고 학습능력이 뛰어난 신규 주린이 투자자들도 함께 공존하고 있습니다.

(※ 과거 공부 안하던 선매 개미투자자분들은... 음.. 아쉽게도 주식시장을 떠나 컴백이 어렵습니다.)

최근 묻지마 식으로 투자하는 개인투자자분들도 많은 것은 사실이지만, 오랜 기간 시장에서 생존하며 학습한 개인투자자 그리고 주린이 개인투자자 중 스마트한 개인 비율도 만만치 않습니다. 특히 최근 들리는 첩보(?)에 따르면 가치투자를 지향하면서 저평가 된 종목을 발굴하려하는 개인투자자가 크게 늘었다는 이야기가 여기저기서 속속 들어오고 있습니다.

예전 선배 개미투자자들은 어디 좋은 종목 없냐며, 묻지도 따지지도 않고 투자하였지만

현재 개인 투자자들은 지인들에게 좋은 종목을 묻더라도, 적어도 한번은 재무제표와 투자지표, 가치지표를 살펴보고 투자하고 있습니다. (당연히! 우리 독자님들도 그러고 계시지요?)

[자동차 철강 금융 등 무거웠던 종목들에 모멘텀이 생기기 시작하는데]

그런데 가치 관점에서 시장을 바라보다보면 말도안되는 밸류에이션 레벨에 있는 종목들이 은근히 많습니다. 이들 종목들은 "참좋은데 하지만 주가가 힘이 없다"는 이유로 시장에서 무시받아왔습니다.

은행/금융지주사들의 경우는 PER(주가수익비율)레벨이 3~4배입니다. 아무리 21세기 2020년대 PER 잣대가 구식이 되었다하더라도 3~4배는 너무한 수준이지요. 이익만으로도 3~4년이면 투자금을 회수한다고 해석할 수 있을 정도입니다.

못난이 POSCO는 철강이라는 느낌 그대로 주가도 무거웠고 코로나 사태로 실적에 일부 타격이 있었지만 회사가 망해가는 것도 아님에도 불구하고 PBR(주가 순자산가치 비율)이 0.37배에 불과합니다. 재무위기라는 두산의 PBR레벨이 0.57배, 한진칼이 3.3배 수준입니다.

자동차 업종은 그나마 수소차 이슈와 수출 턴어라운드 속에 실적이 빨리 회복될 것이라는 기대감에 먼저 움직였지요. 그래봐야 PBR 0.7배도 안됩니다. 1x도 아닌 0.7배 말이죠. 참고로 신풍제약이 PBR레벨이 31배에 이르는군요.

배당수익률은 굳지 언급하지 않겠습니다. 시장에 깔린 극단적으로 저평가된 버려졌던 가치주들의 배당수익률은 은행 예금금리와 비교 자체가 안될 정도입니다.

ㅇ 자금의 흐름은 결국 합리적인 가격으로 흐를 것

극단적으로 높은 밸류에 이른 종목들이 "가격이 모멘텀이 있기에 주가가 상승한다"는 논리가 설명되기 위해서는 주가가 끝없이 상승해야만 합니다. 하지만 그 신뢰와 믿음이 지난 9월 쇼크를 받았습니다. 그리고 그 쇼크를 경험한 개인투자자들은 빠르게 진화합니다.

"어?! 정신차려보니 너무 비싸네"

결국 합리적인 가격을 찾아 자금은 마치 높은 곳에서 낮은 곳으로 흘러가듯 움직일 것입니다. 그리고 그 현상이 오늘 무거웠던 업종들이 껑충 뛰는 모습으로 나타난 것입니다.

물론, 물길의 흐름을 계속 지켜보아야하겠습니다만 적어도 개인투자자분들이 생각 해도 "너무 비싼"종목은 이제 냉정하게 보아야할 때가 아닐까 조심스럽게 의견을 드려봅니다.

2020년 10월 5일 월요일

lovefund이성수 (유니인베스트먼트 대표, CIIA charterHolder)

[ lovefund이성수의 투자철학을 알아볼까요? ]

'주식시장별곡' 카테고리의 다른 글

| 강세장이 지속되면, 금융사기도 함께 경계해야! (4) | 2020.10.07 |

|---|---|

| BTS 빅히트 관련주 하락 : D데이가 명확한 이벤트의 전형적 현상 (2) | 2020.10.06 |

| 주식시장 3분기 마감, 4분기 희망과 걱정의 공존 (4) | 2020.09.29 |

| 빅히트 공모 임박, 고객예탁금 노이즈도 다가오는데... (4) | 2020.09.28 |

| 대주주 양도세 기준 3억원 하향, 논리도 철학도 없는 악법 (7) | 2020.09.25 |

댓글