2001~03년 차별화 장세는 어떠했었나?

최근 장세는 대형주의 강세, 스몰캡의 철저한 소외로 정리할 수 있을 정도로 주가지수 대비 소형주의 약세는 2017년 장세에 큰 특징으로 귀결되어가고 있습니다. 실질적으로 2015년 여름 이후 시작된 스몰캡 약세, 거의 2년이 넘는 기간 상대적 약세는 주식시장의 고정관념도 바꾸어가고 있습니다.

("역시 대형주 투자가 정답이다"라는 고정관념으로 말입니다.)

그런데, 이런 비슷한 시기가 2000년대 초반에도 한번 나타났었습니다. 2001년~2003년이 바로 그 때 입니다.

ㅇ 2001~2003년, IT버블 붕괴 후 패닉 매물의 지속적인 출회

2000년대 초반 장세는 2000년 IT버블 붕괴의 연장선으로 해석될 수 있는 시기였습니다. 1999년 코스닥지수 240%넘게 한해 동안 상승하면서, 종합주가지수 상승폭인 82%에 그 상승률 폭이 3배에 이르렀습니다. 그 때까지만 하더라도 코스닥 시장 참으로 분위기 좋았고 덩달아 스몰캡의 전성시대가 펼쳐지기도 하였습니다.

하지만, 2000년 IT버블로 인하여 시장 전체적인 폭락을 경험한 이후, 2001년~2003년 사이 증시에 염증을 느낀 투자자들이 지속적으로 이탈하였고 특히 개인투자자의 매수세가 집중되었던 코스닥과 스몰캡에서의 매도세는 매우 지속적으로 이어졌습니다.

특히나 당시 투자 문화는 미수를 사용하여 이틀만에 승부를 보는 단기투자가 유행이었다보니, 상승하려하다가도 주가 흐름이 어설플 경우에는 이틀만에 손절매하는 악성 매물로 인해 주가가 폭락하는 일들이 자주 발생하곤 하였습니다. 여기에 2001년 911테러, 2003년 초 이라크전이 있으면서 주가 부담은 계속 이어졌습니다.

그 결과 2001년초부터 2003년 말까지 코스닥지수는 -14.7%하락, 소형업종지수는 -25.5%하락하였습니다. 그에 반하여 종합주가지수는 60%넘게 상승하였는데, 그 시기 대형주들은 화려한 장세를 펼치기 시작합니다. 그 시기 삼성전자는 랠리의 대장에 있었고, 시가총액 중위권에 있던 조선,철강,해운주들이 중국관련주라는 분위기 속에 화려한 랠리를 펼치기 시작합니다.

삼성전자의 경우 2001년 초부터 2003년 말까지 185%상승하였고, 현대차는 317%상승, 현대미포조선은 226%상승, 현대상선 224%상승, POSCO 113%상승하는 등 대형주 전반의 화려한 상승세가 나타나고 이에 반하여 스몰캡은 철저히 소외되면서 개인투자자들은 패닉 수준의 심리상태에 빠졌었습니다.

ㅇ 차별화 장세 당시 : 견딜 수 없는 소외감에 시장을 떠난 투자자들을 목도하였고...

2001년 초부터 2003년 말까지, 만 3년동안 대형주 중심의 장세가 오랜 기간 지속되다보니 당시 개인투자자들의 투자심리는 부담을 넘어 패닉 수준에 이르렀었습니다. 당시 스몰캡들이 두자리수의 하락률을 만들고 종합주가지수가 60%넘게 상승하였던 것을 최근과 비교하여보면 그 정도의 심각성을 실감할 수 있습니다.

최근 2015년 말 이후 최근 소형업종 -4%하락, 코스닥 -2.3%하락 그리고 종합주가지수의 26.7%가 발생하면서 차별화 장세를 느끼고 있는 현재 상황은 그 당시에 비하면 절반 혹은 1/3수준의 차별화 정도라 볼 수 있겠습니다.

즉, 지금 느끼시는 차별화(혹은 소외감) 느낌에 2~3배를 더 가중하면 그 당시 투자심리를 짐작 할 수 있는 것이지요.

그 당시 큰 투자 손실과 함께 시장을 떠난 이들은 많이 보았습니다. 그 당시는 지금보다도 더 묻지마 투자가 많았기에 개인투자자들의 손실률은 거의 깡통수준인 경우가 대부분이었습니다. 이들이 주식시장을 하나 둘 떠나가며 만든 매물은 2003년에 절정에 이릅니다.

그나마 2001~2002년까지는 스몰캡이라하더라도 가치주들이 시장대비 앞선 성과를 보인 경우가 많았습니다만, 2003년에는 다양한 기준의 가치투자 포트폴리오들에서 시장대비 크게 부진한 성과가 나타나기 시작하였습니다.

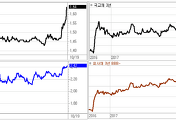

[2001년에서 2003년 당시 저평가 종목군들의 시장대비 수익률 추이]

2003년은 가치투자자들에게도 인내를 쥐어짜낼 정도의 시기였습니다. 저평가 되었다고 생각되어 매수 했더니 끝없이 하락하거나 혹은 끝없는 횡보에 빠지는 경우가 비일비재하였지요. 종합주가지수는 2003년에 29%넘게 상승하고 있는데도 말입니다.

2017년 올해 차별화장세를 보다보면 계속 2003년 시기가 떠오르는 이유가 그 당시처럼 가치투자를 하고 있는 이들의 괴롭다는 소리가 여기저기서 메아리치고 있기 때문입니다. 그리고 시장을 혹은 전략을 버리는 이들이 크게 늘고 있는 것도 그 당시와 너무도 비슷합니다.

ㅇ 이제부터는 견딜 수 있는 이들의 영역

아마도 이런 차별화가 조금 더 진행되면, 가치투자자들은 비난과 비아냥의 대상이 되고 있을 것입니다. 최근 가치투자 관련 커뮤티니에서 이런 정황들이 보이기 시작합니다. 그 비아냥과 심리적 고뇌를 이겨내느냐가 앞으로 투자에서 중요한 변수가 될 것입니다.

과거 2001~2003년의 차별화 장세 후, 2004년 이후에 나타난 흐름은 인내의 필요성을 되새기게 합니다.

[2000년대 이후 저PER종목군의 수익률과 종합주가지수]

위의 자료는 저PER종목군의 2000년대 이후 누적수익률과 주가지수의 누적수익률 자료입니다.

2001~2003년의 고비를 넘긴 후 2004년부터 다시 속도를 내기 시작한 가치주는 2005년 스몰캡 랠리 속에 화려한 시세분출과 수익률을 기록하게 됩니다. 그리고 가치투자는 계속 시장대비 수익률을 높이며 앞으로 달려갔습니다.

이 기간... 한두달의 시간이 아니기에 이겨내기는 어렵습니다.

하지만, 이미 경험을 해보았기에 필자는 담담히 이 고비를 넘겨가고자 합니다.

2017년 10월 19일 목요일

lovefund이성수(CIIA charter Holder & KCIIA,한국증권분석사회 회원)

'주식시장별곡' 카테고리의 다른 글

| 증시를 분석하고 말하는 이들이 없다면, 어떤 현상이 발생할까? (2) | 2017.10.23 |

|---|---|

| 시장금리 상승과 금리인상 분위기 : 증시에 부담일까? (2) | 2017.10.20 |

| 뉴튼도 피하지 못한, South Sea 주가 버블이 생각나는 요즘 (2) | 2017.10.18 |

| 펀드에 자금 흐름 여름이후 달라진 패턴이 만들 투신 쪽 수급 (4) | 2017.10.17 |

| 스몰캡에서 나타나는 주문 집행 알고리즘:너무 티 난다. (2) | 2017.10.16 |

댓글