높은 증시 변동성은 생각보다 흔하다. 투자원칙을 지켜야 하는 이유

올해 시장 변동성이 확대되고, 특히 6월 들어 스몰캡을 중심으로 큰 폭의 하락이 발생하다 보니 투자심리가 공황상태에 빠진 경우가 자주 관찰되고 있습니다. 그리고 보니 거래소 소형업종 지수가 6월 오늘까지 7% 넘게 하락하였으니 4,5월 상승분을 반납한 경우가 대부분이실 것입니다.

이렇게 큰 증시 변동성이 나타나면 마음속 투자 본능은 모든 투자를 포기하라고 외칩니다. 과연 투자원칙을 포기해야 할까요? 오늘 필자의 글에서는 이 점에 관하여 프렌치 교수의 연구 데이터를 참고하여 이야기드리고자 합니다.

ㅇ 투자 팩터 모형, 훌륭한 투자 기준은 장기적으로 꾸준한 성과를 내어왔다.

현대 투자론의 대가 유진 파마는 프렌치 교수와 함께 시장에서 나타나는 이례 현상을 연구하였고 이를 팩터 모형으로 설명하였습니다. 시장, 밸류, 사이즈에 따른 포트폴리오 성과를 추적한 것이었지요. 이 연구는 3가지 Factor로 연구되었지만 이후 논문은 계속 발전하여 더 다양한 팩터들을 통해 그리고 글로벌 시장 전체적인 분석이 진행되고 있습니다.

이 연구 자료는 1993년에 처음 나왔습니다. 그 당시 소형주 효과, 가치주 효과는 시장에 신선한 충격을 주었지요. 그리고 그 이후에도 소형주 효과와 가치주 효과는 소멸되지 않고 장기적인 성과를 만들고 있습니다.

그에 대한 많은 데이터를 보던 중, 익히 미국과 한국 시장에서 높은 성과를 보여준 소형주/HiBM(저 PBR) 전략이 유럽증시와 일본 증시에서는 어떤 결과를 만들었는지 자료를 바탕으로 1990년 이후의 누적 수익률을 계산하였습니다. 그 결과치 중 유럽증시 결과치를 토대로 오늘 증시 토크를 적도록 하겠습니다. (일본 증시에 관한 자료까지 포함하면 글이 너무 길어질 수 있어 이는 차후에 고려하겠습니다.)

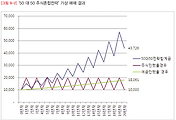

[유럽증시에서 보여준 소형주와 HiBM포트의 효과, 원 데이터 : 프렌치 교수 홈페이지]

위의 자료에서 보시는 바와 같이 1990년 초 이후 유로스톡 지수는 295%(CAGR 5.2%) 상승하는 흐름을 보여주었습니다. 다만 2000년 들어서는 2000년의 고점을 경신하지 못하고 그 이하에서 맴돌고 있을 뿐입니다. 그에 반하여 소형주/HiBM(저 PBR) 조건에 해당하는 포트폴리오의 수익률은 부침은 있을지라도 꾸준한 성과를 높여가며 2017년까지 누적 4270%, 연환산 15%라는 놀라운 성과를 만들어 주었습니다.

가치투자 그리고 소형주 효과가 만든 장기 성과라 할 수 있는 이 자료를 결과만 보면 "역시!!! 가치투자야"라고 생각하실 수 있습니다. 하지만 월 단위 성과를 살펴보다 보면 지금 현재 6월 한국 증시와 같은 상황이 발생하였을 때 견디기 힘든 시기가 은근히 많다는 것을 확인할 수 있었습니다.

ㅇ 총 328개월 중 5% 이상 하락한 달은 28개월

결과만 보면, 유럽증시에서도 소형주/HiBM(저PBR) 포트폴리오의 효과는 정말 대단하게 느껴질 수 있습니다. 그런데 이 결과치를 월 단위 수익률로 뜯어보면 투자원칙을 지키는 것이 만만치 않을 것임을 실감할 수 있었습니다.

월간 수익률을 히스토그램화 하여, 월 최대 손실률 -30%에서부터 5% 단위씩 구간을 높여가며 최대 +25%까지 11개의 계급을 나누고 히스토그램을 도표로 만들어 보았습니다.

[유럽증시에서 소형주와 HiBM전략의 월간 수익률 히스토그램, 원데이터 : 프렌치 교수 홈페이지]

전반적으로 플러스 수익률 만든 개월 수가 전체 328개월 중 62%에 이르는 204개월이라는 많은 수를 차지하고 있습니다. 하지만, 5% 이상 하락한 개월 수를 세어보면 생각보다 많다는 것을 실감할 수 있습니다.

전체 기간 중 28개월의 경우에서 5% 이상 월간 하락률이 발생했던 것입니다. 어떤 시기에는 2008년 금융위기 피크시기였던 2008년 10월에는 26.13% 하락하기도 하였습니다.

5% 이상 마이너스 수익률.... 어쩌면 최근 가치투자자 중 대다수가 경험하고 있는 실제 수익률의 상황일 것입니다.

그런데 이런 시기가 전체 기간 중 28개월 비율로는 8.5%에 이르니 이는 1년에 한 번은 큰 수익률 충격이 발생하고 있음을 보여주는 대목입니다.

문제는 이런 상황이 실제 현실에서 발생하면 투자자들은 분노에 가까운 불쾌감을 느끼고, 자신이 세운 투자 원칙을 휴지조각 버리듯 쉽게 용도 폐기하여 버리고 맙니다.

ㅇ 힘들어도 고비를 이겨내야!

2009년 이후 최근까지 증시는 평온한 증시였습니다. 필자가 연구하고 있는 여러 가치주 포트폴리오들도 그 기간 괄목할 만한 수치를 만들었습니다. 하지만 무조건 마음 편했던 것은 아닙니다. 특정시기에는 한 달에 11%가 넘는 평가 손실이 발생하기도 하였습니다. 평온했던 2009년 이후 증시였음에도 불구하고 말입니다.

한 달에 10% 이상 평가금액 하락이 발생하게 되면 투자심리 속에는 큰 불안과 공포심리가 밀려들어오기 시작하겠지요. 하지만 그렇다 하더라도 자신이 오랜 기간 연구하여 정립한 투자 원칙은 강하게 지켜갈 필요가 있습니다. 오히려 시간은 힘든 시기를 만들어 주더라도 다시 제 모습을 찾아갈 것이기 때문입니다.

그 기간을 원칙을 지키느냐 포기하느냐 어쩌면 투자 지식을 많이 알고 있는 것을 떠나 고수와 하수의 명백한 차이라 말씀드리고 싶습니다. 결국 투자 결과는 지식보다도 무거운 엉덩이가 만들기에...

2018년 6월 22일 금요일

lovefund이성수(CIIA charter Holder, 국제공인투자분석사)

댓글