안녕하십니까. 시장을 집맥하는 가치투자가 lovefund이성수입니다.

글로벌증시가 미국/유럽증시를 중심으로 수년째 상승가도가 이어지다보니, 경계론은 계속 언급되고 있습니다.

특히, 미국의 금리 인상 시점이 증시에 발목을 잡는 시점이 되지 않겠는가는 우려가 올해 초, 테이퍼링이 진행되는 시점 이후 계속 언급되고 있습니다.

그런데 금리인상에 대하여 예상시점인 내년 초중반을 감안한다면, 너무 미리부터 금리인상을 시사하는 것은 아닐까요? 그리고 시장이 미래를 어찌알고, 미국 금리인상 시점을 예상할 수 있다는 것이 의아하지 않으신지요?

ㅇ 미리 특정 시점을 알 수 있다? 내성이 생기게 된다.

학창시절, 불주사의 추억과 악몽을 가지신분들 많이 계실 것입니다.

초등학교 고학년이 되면 불주사를 맞는데, 그 고통이 어마어마하다는 이야기를 초등학교 들어갈 때부터 듣고 지레 겁을 먹기 시작하지요.

불주사....

<<불주사를 맞는 날, 기다릴 때보다 맞고 난뒤에 안도감이 찾아옵니다.>>

그 공포는 불주사를 맞는 날에 최고조에 이르게 됩니다.

줄을 길게 늘어서서 다른 친구이 불주사를 맞는 모습에 잔뜩겁을 먹다가 자기 차례가 되면, 오히려 기다릴 때보다 마음이 가벼워집니다. 뜨끔~! 주사 맞는 순간을 지난 뒤에는 안도감을 느낄 정도이지요.

주사를 맞기 전부터 심리상태에는 우려/공포감이 섞여 있으면서 미리 주사에 대한 두려움을 미리 겪게 되고, 오히려 주사를 맞고 나면 오히려 긴장되었던 마음이 안정으로 돌아오게 됩니다.

이와 마찬가지로, 주식시장도 미리 어떤 두려움에 대한 가능성을 계속 접하다보면 오히려 그 두려운 이벤트가 발생되었을 때, 오히려 "안도감"이 나타나는 역설적인 상황이 만들어지게 됩니다.

ㅇ 양적완화 축소(tapering), 내성을 만드는 과정만 6개월.

작년 6월 글로벌 증시는 당시 버냉키 연준의장의 양적완화 축소 시나리오 언급에 의하여 크게 흔들렸습니다.

"드디어 양적완화가 끝났으니 글로벌증시가 폭락할 것이다"라는 공포감이 시장에 팽배하였고 이머징 일부국가들은 디폴트 가능성이 높아지면서 공포 분위기를 고조 시켰습니다.

하지만, 그 당시 양적완화에 대한 구체적인 스케쥴이 나온 것도 아니고, 그저

"나중에 경제 좋아지면 테이퍼링 할께요"라는 수준에 "쨉"을 버냉키가 날리고 분위기를 살펴봅니다.

시간이 흘러갈 수록 연준에 매파 위원들의 테이퍼링 압박 발언이 나올 때마다 증시가 출렁이기는 하였지만, 바로 회복되면서 서서히 양적완화 축소(Tapering)에 대한 내성을 쌓게 됩니다.

<<테이퍼링에 대한 내성을 만들고 퇴임한 버냉키, 그리고 미국증시>>

결국, 작년 12월 테이퍼링을 발표하고 지금까지 거의 매FOMC회의 때마다 축소하고 있지만 미증시와 글로벌 증시는 크게 동요되지 않고 있습니다. 그만큼 미리 예방접종을 맞으면서 내성을 만들었기 때문입니다.

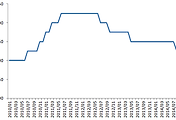

ㅇ 미국 기준금리 그리고 한국 기준금리를 보니..

<<미국과 한국 기준금리, 미국 기준금리보다 후행하다?>>

이번달에 한국은행은 기준금리를 인하하였습니다. 그런데 흥미로운 점은 미국은 금리를 언제 올릴지에 대하여 고민하는 반대의 상황이라는 것입니다. 이번주에 있을 잭슨홀 미팅에서 자넷 옐런 의장이 금리 인상 시점에 대하여 언급할지를 시장에서는 예의 주시할 정도이지만, 반대로 한국은 금리를 인하하였습니다.

이러한 패턴은 2004년에도 나타났습니다.

2004년 6월 미국은 기준금리를 1%에서 단계적으로 인상하기 시작하면서 연말까지 1.25%p나 높인 2.25%까지 올리게 됩니다. 아이러니하게도 그 같은시점에 한국은행은 기준금리를 0.25%p씩 두번 0.5%p인하하면서 3.75%에서 3.25%로 낮추었지요. 전혀 다른 행보였습니다.

그런데 이 시기에 재미있는 현상이 있었습니다.

2004년 당시 미국에서는 금리 인상에 대한 내성이 충분히 쌓였다는 점이죠.

그 시기 1%였던 기준금리가 너무 낮다는 평가도 이어지고, 2004년 연말까지 100bp(1%p)이상 인상 될 것이라는 전망이 나오기도 하는 등, 금리 인상에 대한 내성이 그 시기에 충분하였습니다.

오히려 금리인상 이후 3년간 미국경제와 증시는 호황을 추가적으로 누리게 됩니다.

그리고 한국증시도 동조화 되어 강세장이 수년간 이어지게 됩니다.

지금 이 시점, 2014년...

그 당시와 비슷하게 미국 연준이 금리를 인상할 것이라는데에 시장 참여자들은 인정하고 받아들이고 있습니다.

금리 인상 시점을 테이퍼링 후 6개월 뒤에서 약간의 차이가 있을 것이라는 예상하고 있습니다.

미국 금리인상에 대한 내성이 생기지 않을 수 없습니다.

거의 1년 이라는 시간 동안 금리인상에 대하여 내성을 만들고 있는 것이지요.

이런 미국 상황과는 달리 한국은 기준금리를 인하하였습니다. 마치 2004년에 그러했던 것처럼 말이죠.

미국 금리 인상에 내성이 쌓이고 있는 시장. 한국은 이제야 경기 부양을 제대로 엔진을 걸기 시작했음을 감안 해 본다면, 차후에 금리 인상 이슈로 올해 하반기 글로벌 증시가 지지부진하더라도, 내성으로 우려감을 극복하는 계기가 될 것입니다.

2014년 8월 19일 화요일

악재에 대한 내성은 강한 힘을 만들어 줍니다.

lovefund이성수 올림

'주식시장별곡' 카테고리의 다른 글

| 월단위의 시각, 투자심리를 안정시키다. (0) | 2014.08.21 |

|---|---|

| 증시심리를 보여주는 펀드계좌수 반토막 뉴스 (0) | 2014.08.20 |

| 美증시 Margin debt 그리고 한국증시 신용융자 잔고. (0) | 2014.08.18 |

| 예상된 금리인하, 시장반응을 평가해 보면? (0) | 2014.08.14 |

| 뉴욕증시, Mega Crash를 걱정하다? (0) | 2014.08.13 |

댓글