PER를 거꾸로 뒤집어 보면, 현재 시장을 볼 수 있다.

과거 대항해 시대 때에는 망망 대해에서 지금의 위치를 별이나 달, 해를 통하여 가늠할 수 있었습니다. 주식투자도 마치 망망 대해를 항해하는 배와 같다는 생각을 종종하게 되지요. 그러다보니 지금 시장의 위치가 어느 수준인지를 가늠하기 위한 고민을 여러모로 하게됩니다. 그 다양한 분석 방법 중에서 PER의 역수를 통하여 지금 시장의 수준과 위치를 확인할 수 있습니다.

ㅇ 1/PER (주가수익률,주가 기대수익률)

PER는 익히 다들 아시는 투자 가치지표이지요 (주가 ÷ 주당순이익) 이를 주가수익배율(비율)이라하여 회사의 순이익에 회사의 시장가치가 몇배에 거래되느냐를 보여주는 가장 기본적인 가치지표입니다.

이를 역수로 계산하여 보면 (1/PER 혹은 주당순이익/주가) 이는 현재 주가수준에서 회사가 거두는 수익이 가지는 수익률을 의미하게 됩니다.

이를 주가수익률이라고 부르는 이들도 있고, 주가 기대 수익률로 부르기도 합니다.

중요한건, PER의 역수는 현재 이 주식을 산다면 투자한 금액 대비하여 회사가 발생시키는 수익이 몇 %의 수익률이구나라는 것을 가늠케 합니다.

예를들어, PER가 10배인 기업의 주식을 매수하였을 경우, 1/10 = 10%의 주가수익률(혹은 기대수익률)을 계산할 수 있지요. 또 다른 예로 PER가 100배인 기업의 주식을 매수하였을 경우에는 1/100 = 1% 로 주가수익률을 계산할 수 있겠습니다.

그런데, 이 PER의 역수 값이 가지는 의미는 개별 주식을 넘어 시장 전체에서 보게 되면 시장이 부담스러운 수준인지 아니면 올라갈 길이 많이 남았는지를 가늠케 합니다.

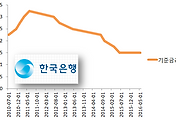

ㅇ PER의 역수를 시중금리와 비교 해 보면 그림은 바로 그려지고.

PER값은 시장의 등락에 따라 그리고 기업들의 수익성에 따라가 계속 변화합니다. 그러다보니 PER의 역수인 주가수익률도 계속 변화하게 되지요. 마찬가지로 시장 금리 또한 계속 움직이는데 시장 금리에 따른 안전자산의 기대수익률과 PER역수에 따른 주가기대수익률의 차이에서 현재 주식시장의 투자 매력도를 가늠할 수 있습니다.

[주가수익률과 국고채 3년물 수익률 추이, 연말기준,2016년은 5월 11일 기준]

[원자료 : KRX, 한국은행]

이를 도표로 그려보게 되면 한눈에 그 흐름을 확인할 수 있습니다.

위의 표에서 보시는 바와 같이 2006년 말에는 국고채금리와 주가수익률의 갭은 거의 4%p가까이 크게 벌어져 있으면서 투자 매력도를 가지고 있었고, 2007년에 화려한 랠리가 있었습니다.

2007년에 화려한 상승 이후 국고채 금리와 주기수익률간의 격차는 크게 줄어들었고 그 갭은 0.7%p까지 축소되었습니다.

즉, 2006년만 하더라도 시장 금리 대비 주식시장이 기대수익률이 높아 투자매력이 있었지만, 2007년 말에는 그 투자 매력도가 급격히 떨어지게 됩니다. 급기야 2008년 금융위기로 폭락을 맞이하였지요.

오히려 2008년 말에는 주가수익률이 11%를 넘기면서 국고채 금리와의 수익률 gap이 5.8%p까지 크게 확대되면서 강력한 투자 매력을 보였고 그 후 2009년 랠리가 나타났습니다.

그렇다면 지금 현재 2016년 5월의 증시 위치는 과연 어느 정도의 수준일까?

이를 한눈데 확인하기 위하여, 주가수익률과 국고채(3년물)수익률 간의 수익률 갭을 도표로 보도록 하겠습니다.

[주가수익률과 국고채 수익률간의 갭]

[원자료 : KRX,한국은행]

위의 표에서 보시는 바와 같이 주가수익률과 국고채 수익률간의 갭이 시장 등락에 따라 계속 바뀌어왔음을 확인할 수 있습니다. 2007년말과 2009년말에는 거의 국고채금리 수익률과 같을 정도로 시장이 상승하였었습니다. 즉 가격부담이 커졌던 것이죠.

하지만 2008년 말이나 2011년 말의 경우는 증시 폭락 이후 PER레벨이 크게 낮아지면서 주가 수익률이 반대로 높아졌고, 시장금리와의 갭이 크게 확대되면서 투자 매력도가 높아지면서 이후 안정된 주가 흐름이 나타났습니다. (2008년 말 이후에는 09년 랠리가 있었지요, 2012년에는 9% 주가지수 상승)

그런데 2013년과 2014년에는 수익률갭이 축소되엇는데, 2015년부터 다시 수익률 갭이 확대되기 시작하더니, 2016년 5월 현재는 5.8%수준까지 확대되었습니다. 이 정도 수준은 과거 2008년 말과 2011년 말 수준으로 매우 중요한 의미를 담고 있습니다.

ㅇ 시장은 강건하다...

PER를 계산하는데에는 기업들의 실적이 들어가게 됩니다. 작년 힘들다, 기업들의 실적이 우려스럽다 하였지만 그래도 상장 기업 전체적으로는 양호한 실적을 거두었고 오히려 주식시장이 오랜 기간 답보상태에 빠지면서 PER레벨을 낮추고 주가 기대 수익률을 높였습니다.

즉, 현재 주식시장 위치에서는 시장이 하락한다하더라도 낙폭은 제한적일 가능성이 높습니다.

반대로, 분위기와 여건이 모두 완성된다면 시장은 지금과는 다른 매우 강건한 흐름이 나타날 수 있는 가능성이 높아져 있습니다.

한편으론 한국이 선진국 증시보다 몇년 동안 못난 흐름을 보였는데 이들 국가가 계속 더 앞서가는 것이 아니냐고 생각하실 수도 있습니다. 하지만, 위와 같은 방식으로 주요국가들의 주가수익률 측면에서 보면 한국증시는 그 어떤 국가들보다도 높은 투자 매력도를 보이고 있음을 확인할 수 있습니다.

[글로벌증시에서의 주가수익률 추이, 원자료 : starcapital.de (2016년 3월말 기준)]

위의 자료는 스타캐피탈에서 공개한 주요국가들의 PER값을 토대로 계산한 주가수익률입니다. 한국증시는 8.4%로 주요 선진증시 5%수준보다도 훨씬 높은 주가 기대수익률을 보이고 있습니다. 지금 한국 시장 수준이 이러합니다.

하지만 군중심리와 언론에서의 분위기는 주식시장은 어려울 것이라 보고 있습니다. 혹시 독자님들은 이런 심리를 더 중요하게 보시는지요? 아니면 저와 같은 숫자들을 보고 계신지요?

2016년 5월 12일 목요일

lovefund이성수(KCIIA, 국제투자분석사,한국증권분석사회 정회원)

#투자매력

'주식시장별곡' 카테고리의 다른 글

| 증가하는 인덱스펀드 비중, 증시 체질을 바꾸는데... (2) | 2016.05.16 |

|---|---|

| 금리동결, 주식시장 악재는 아니다. (2) | 2016.05.13 |

| 음식료주, 바나나 열풍에도 주가는 맥없는 이유. (2) | 2016.05.11 |

| 코스닥시장의 분위기, 장기간 후휴증을 남길 수 있어 (2) | 2016.05.10 |

| 주식시장의 특징, 어린이날에 행사장에서 보다 (4) | 2016.05.09 |

댓글