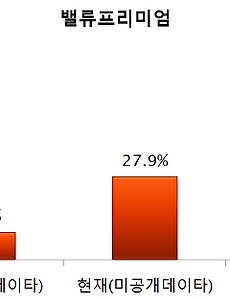

퀀트51 가치투자 연구 : 미래 정보가 밸류프리미엄에 미치는 영향은? 가치투자 연구 : 미래 정보가 밸류프리미엄에 미치는 영향은? 투자 연구를 하다보면 다양한 상황을 가정하곤 합니다. 만약 귀여운 종목들로만 포트폴리오를 꾸린다면? 이라던가, 만약 무서운 종목들로만 포트폴리오를 꾸린다면? 등등등 다양한 가정을 하고 이를 시뮬레이션하고 분석하여 결과와 논리를 찾을 수 있습니다. 그런데 말입니다. 필자는 이런 생각이 문득 들었습니다. 미공개 정보(100%정확하다면) 매매가 법적으로 처벌 받을 정도로 제한이 있는데 그렇다면 과연 그런 미공개 정보는 어느 정도의 효과가 있을까? 그리고 만약 미공개 정보 자체보다도 4차원적인 아예 1년 후의 미래 정보를 미리 안다면 그 영향은 투자에 어느정도로 미칠까? ㅇ 주가 정보는 모르지만... 재무정보를 과거/현재/미래를 안다고 가정 과거의 재.. 2017. 3. 27. 포트폴리오 교체 주기, 수익률만 보아서는 안된다. 포트폴리오 교체 주기, 수익률만 보아서는 안된다. 가치투자, 스타일투자를 연구하는데 있어서 종목군(포트폴리오) 교체 주기는 중요한 변수 중에 하나입니다. 대부분의 가치투자 논문들에서는 1달 혹은 3개월 또는 12개월(1년) 중 한개 주기만 선택하여 결과를 도출하곤 합니다. 오늘 필자의 페이스북 친구로 되어있는 아마추어 퀀터인 Quant Kim 님이 "분기vs반기vs연도별 투자, 나의 선택은?"이란 제목으로 글을 쓰기도 하였습니다. 오랜 기간 가치투자자들이 비밀의 키로 숨겨두었던 결과물, 오늘 그 상자의 뚜껑이 열렸으니 저도 제가 가지고 있는 결과물을 오늘 글에서 열어드리도록 하겠습니다. ㅇ 종목교체 주기에 대하여 간단한 설명부터... 일반적인 투자자분들에게는 종목교체 주기란 것이 생소하게 느껴지실 수 있.. 2017. 3. 8. 천재들의 오류, 퀀트 과최적화를 줄이기 위한 소고 천재들의 오류, 퀀트 과최적화를 줄이기 위한 소고 최근 주식투자를 체계적으로 연구하는 이들이 크게 늘면서, 퀀트/로보어드바이저를 연구자료들이 SNS상에 쏟아지고 있습니다. 필자는 이런 현상을 보면서 과거의 묻지마 투자와는 달리 성숙해진 투자문화가 확대되고 있다는데 의를 두고 있습니다. 그런데, SNS상에서 자료들을 보다보면 과최적화의 오류에 근접한 자료들도 심심치 않게 보여지고 있습니다. 필자는 이를 "천재들의 오류"라 부르곤 합니다. ㅇ 열정과 지식이 너무 과해서 발생하는"천재들의 오류" 과거에 비하여 주식에 관한 주가,재무 등의 로데이타를 쉽게 구할 수 있고 체계적인 투자 지식들이 논문과 책들을 통해 보급되면서 퀀트를 연구하는 이들이 크게 늘었습니다. 예전에는 재무데이타를 구하기 위하여 수작업으로 로.. 2017. 3. 3. 투자 전략들의 과최적화 오류 대하여... 투자 전략들의 과최적화 오류에 대하여... 오늘 글 주제는 일반 투자자분들께는 생소한 주제인 "투자전략 그리고 과최적화"라는 주제로 이야기드리고자 합니다. 과거와는 달리 일반 개인투자자분들도 체계적으로 투자하시는 분들도 크게 늘었고, 전략적매매, 퀀트, 시스템트레이딩,로보어드바이저와 같은 투자 방식을 사용하는 비중도 은근히 늘고 있습니다. 그런데, 개인투자자이든 전문적인 퀀트 연구회사든 간에 한가지 경계해야할 것이 있습니다. 그것은 바로 "과최적화 오류"입니다. ㅇ 과최적화의 오류? 가치투자 방식으로 투자 전략을 만들거나, 기술적 분석으로 투자 전략을 만들거나 어떤 새로운 개념으로 투자전략을 만들든지 간에 "최적화"라는 검증 과정을 거치게 됩니다. 가장 높은 수익률을 만들거나, 가장 변동성이 낮은 과거 .. 2017. 1. 23. 이전 1 ··· 5 6 7 8 9 10 11 ··· 13 다음