3월, 배당금 지급 시즌이 다가오다.

3월의 시작을 앞둔 2월의 마지막 거래일입니다. 3월이 되면 주주총회가 연이어 찾아오고 자연스럽게 배당금 지급 시즌이 됩니다. 12월 결산법인들의 주총일자가 서서히 확정되면서 우편함에 주주총회 및 배당금 지급 우편물이 쌓이기 시작할 3월을 앞두고 배당금과 투자수익률에 대하여 다시 생각 해 보게 됩니다.

ㅇ 배당금, 반갑다.

12월 결산법인이 대부분인 한국주식시장에서는 12월 결산법인들의 주주총회가 집중되는 3~4월에는 배당금 지급이 시작됩니다. 집앞 우편함에 가득찬 주주총회를 알리는 우편물과 배당금 지급 안내 우편물을 보면 이를 실감하기 시작하게 되지요.

그래도 주주총회 후 조금 더 시간이 지나야하다보니 잊고 있다보면, 어느 순간 증권사에서 문자메시지로 알림이 오지요. "OOO기업의 배당금이 입금되었습니다."

큰 금액은 아니더라도 용돈을 받은 듯 기분 좋아지는 배당금, 어짜피 짠돌이 배당이란 것은 연말에 익히 짐작하셨을 것이기에 실망감보다는 작은 기쁨으로 배당금은 찾아옵니다.

ㅇ 배당금의 본질을 다시 생각 해 보면...

배당금은 기업이 열심히 일하여 벌은 이익잉여금을 투자자에게 지분율에 맞추어 배분하는 것입니다. 가끔 인심 후한 기업들은 대주주는 소액배당, 소액주주에게는 고배당 정책을 쓰기도 합니다.

이 배당금은 본질적으로 회사의 순자산을 녹여서 주주들에게 나누어 주는 것 입니다.(그래서 영어로는 dividend 이라고 표현합니다.)

그러다보니 실질적으로 배당금이 지급된 순간 기업의 자산가치는 배당금 만큼 감소하게 됩니다. 대신 배당금을 결정할 때 한해의 이익을 감안하여 결정하기 때문에 또 다시 연말이 되면 지난번 배당을 했던 만큼의 자산감소는 채워지게 됩니다.

이런 측면이 있다보니 사업력이 좋은 CEO의 경우는 배당을 하지 않고 그 배당을 할 돈으로 더 도전적으로 사업을 확장하는 원천으로 사용하여 ROE(자기자본이익률)을 극대화하려 노력합니다.

다른 한편으로는 굳이 사업을 확장하지 않아도 이익이 안정적인 기업의 경우에는 배당금을 투자자들에게 많이 지급하게 됩니다. 오히려 사업이 안정권에 들어온 기업의 경우 배당을 하지 않고 자산으로 안고 있어봐야 ROE가 낮아지게 되는 단점이 발생되어 주가에 디스카운트 요인이 만들어집니다.

ㅇ 배당금 어떻게 사용할 것인가?

예전에 비하여 한국의 배당수익률이 높아지기는 하였습니다만, 세계 주요국가들 중에서 최하위권 수준입니다.

이탈리아,스페인,호주,러시아,영국,대만,프랑스,터키,독일,홍콩 등의 국가들은 3~4%대의 배당수익률이지만 한국의 경우는 대략 1.7~1.8%수준에 불과합니다.

그러다보니 배당금을 가볍게 여기기도 합니다. 공돈이 입금된 기분처럼 말이죠. 허투루 녹여 사용하는 일이 다반사입니다.

하지만 위에서 언급드린바와 같이 배당금은 내가 투자한 기업의 소중한 자산 중 일부입니다.

만약 그 배당금이 지급되지 않고 기업에서 재투자를 하였다면 투자수익률을 더 높일 수 있는 원천이 될 수 있는 자원인 것입니다. 그러하기에 이 배당금은 재투자에 사용할 필요가 있습니다.

특히, 심리적으로 배당금은 마치 공돈과 같은 느낌이 있습니다. 즉, 이 돈은 투자리스크를 감수해도 되는 자금 성격을 가지고 있는 것입니다.

투자 격언에 주식투자 자금은 "여유자금"으로 하라는 말이 자주 등장하는데 이 배당금이 바로 부담없는 여유자금의 성격을 가지고 있기에 재투자를 하여도 부담없는 돈이 될 수 있는 것이지요.

그 배당금을 재투자하느냐 아니면 그대로 녹여없애느냐에 따라 투자 결과는 시간이 흘러갈 수록 큰 차이를 만들게 됩니다.

ㅇ 배당금의 재투자 장기적인 투자 성과를 키운다.

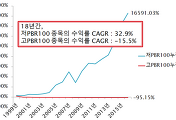

[배당금을 재투자 결과는 시간이 흘러갈 수록 점점 커진다]

위의 자료는 1987년 연말을 기준가 100p로 잡고, 초록색 선은 100%주가지수에만 투자한 전략으로 배당금을 재투자하지 않은 결과이며 적색선은 주가지수 투자에 배당금(배당소득세 후 배당금)을 재투자한 전략의 결과입니다.

처음에 100p로 시작한 평가금액은 2016년 연말 주가지수에만 투자한 경우는 385.91p를 기록하였습니다만, 배당금을 재투자한 케이스는 565.04p로 거의 50%가까운 평가금액 차이를 만들게 됩니다.

이를 구체적인 수익률로 비교하여보면

87년부터 2016년까지 배당수익률을 재투자한 경우는 연 5.94%의 복리수익률을 거두었는데 반하여, 배당금을 재투자하지 않은 경우는 4.6%의 복리수익률을 만들었습니다.

최근 연도로 비교하여보면

2000년 말 이후에는 배당수익 재투자시 10.45%, 배당수익 재투자않은 경우는 9.07%의 연복리 수익률을 거두었으며

2009년 말 이후 박스권 장세에서는 배당수익 재투자시에는 3.75%의 수익률을 배당을 재투자하지 않은 경우는 2.69%의 수익률을 거두었습니다.

작은 차이이지만 이 안에는 큰 의미를 가지고 있습니다.

배당수익률은 작은 차이지만 재투자를 통해 1%p가 넘는 투자수익률을 제고시킬 수 있단 점입니다.

1%p가 작다고 느끼실 수 있습니다만, 우리가 은행예금을 가입하기 위하여 알아보려할 때 0.1%p 때문에 은행을 옮기며 발품을 파는 것을 감안한다면, 1%p는 절대적인 수준이라 할 수 있겠습니다.

그리고 과거 고금리시기에는 티가나지 않았습니디만, 최근 초저금리 시기에 접어들면서 배당수익률+주가지수 수익률이 은행금리보다 높아졌단 점입니다. 특히나 배당수익률자체가 은행 1년 예금금리를 넘어섰단 점은 안전자산과 주식자산 중에서 투자 매력이 어디가 더 높은지를 보여주고 있습니다.

배당금 시즌 배당금의 재투자라는 결론 외에 또 다른 한가지를 이야기드린다면,

주식시장의 투자수익률(배당수익률+주가수익률)은 은행이자보다도 훨씬 높아져있기에 차후에 부동자금이 밀려들어올 명분은 충분히 갖추고 있단 점입니다.

2017년 2월 28일 화요일

lovefund이성수(CIIA,국제공인투자분석사/ KCIIA, 한국증권분석사회 정회원)

#배당금 #배당수익률

'주식시장별곡' 카테고리의 다른 글

| 천재들의 오류, 퀀트 과최적화를 줄이기 위한 소고 (2) | 2017.03.03 |

|---|---|

| 다우지수 21000을 넘어, 달구어지는 글로벌 증시. (4) | 2017.03.02 |

| 가치투자, 장세흐름에 따른 성과 차이가 있다. (3) | 2017.02.27 |

| 고요한 증시, 작은 소리에도 민감 해 지고.. (0) | 2017.02.24 |

| 4월 경제 위기설에서 공포심리를 생각 해 보다 (0) | 2017.02.23 |

댓글