안녕하십니까. 이데일리TV 성공투자90분 진행을 맡고 있는 lovefund이성수입니다.

오늘 주식시장에 굵직굵직한 이슈가 몇가지 있었습니다.

우리나라의 굴지의 증권포털 팍스넷이 KMH에 인수될지 모른다는 루머에 조회공시에 들어갔고, 그 결과 "인수 검토중"이나 확정된 것은 없다는 행정적인 조회공시 답이 나왔습니다.

팍스넷의 매각 이야기는 몇해전부터 계속 나왔던 루머인데, 이제는 구체적으로 전개되는 듯 싶습니다.

격세지감이라고 할까요. 과거의 개인투자자의 놀이터였던 팍스넷의 매각관련 이야기는 과거 SK계열로 매각될 때와는 다르게 제 마음에 동요를 일으켰습니다. 매각이 확정된다면, 좋은 새로운 주인에게로 잘 매각되길 바랍니다.

시장 내부적인 이슈로 들어가보면, "자동차" 주식들이 큰 폭의 하락을 장중에 보여주고 있습니다.

현대차 및 현대모비스 그리고 현대글로비스가 장중 6%대 급락, 기아차 또한 3%이상의 급락 기타 자동차 부품주들 모두 5%이상 급락하면서 주가지수를 끌어내리는 원흉이 되고 말았습니다.

오늘 개장한 아시아증시 중 우리한국증시만이 하락하게 되는 큰 원인이 되고 말았지요.

가장 큰 원인이 "달러환율하락","엔화가치의 하락"이라고 합니다.

그렇다면, 그 외환시장이 뭐길래, 자동차 업종을 공포로 몰아 넣을 것일까요.

<<아래 뷰온 추천을 눌러주시면서 꾹! 필자에게 응원부탁드립니다>>

ㅇ 맞장 라이벌 일본차 vs 한국차

일본차와 한국차의 라이벌 관계는 2000년대 중반 이전까지만 해도 매우 일방적으로 "일본차"가 앞섰습니다.

만약에 같은 가격/스펙으로 "한국차"와 "일본차"가 있다면, 당연히 일본차를 예전에는 선택했었을 것입니다.

1998년에 나온 신차 SM5의 경우 일본의 닛산부품과 차체가 그대로 왔다는 소문이 있을 정도였지요.

<<1998년 SM5 출시 광고.. 일본차의 기술력을 간접적으로 느낄 수 밖에 없던 그 때>>

그 이유 때문일까요? 중고차시장에서는 아직도 닛산부품이 그대로 들어가 있는 2000년식 SM5가 은근히 인기라는 이야기가 있습니다. 그 만큼 일본의 뛰어난 기술력에 잔고장도 없다는 평판이 있었기 때문입니다.

그에 반하여, 2000년 이전만 하더라도, 한국차에 대한 불신은 컸었지요.

해외시장에서는 더욱 심했습니다. 2000년대 초반만 하더라도, 한국차는 슬럼가에 흑인들이 타는 차라는 인식이 강했습니다. 싸고 그냥 쓸만한 차.. 라는 이미지가 강했습니다.

그러다 2005년, 현대차가 미국에서 충격적인 서비스를 발표합니다.

현대차 정몽구 회장의 품질경영 전략차원에서 "미국에서 10년 10만 마일 품질보증제도"를 도입하면서 판매가 급증하게 됩니다.

당시, 제가 MBA에서 경영학을 수학하던 시기, 모 교수님께서 말씀하셨습니다.

"현대차가 자승자박한다. AS 비용을 어떻게 감당하려하는가..."

매우 공격적이었기 때문에 모두들 걱정이 앞섰지요. 그리고 현대차는 다음 도전으로 "도요타의 렉서르"를 능가하는 모델을 개발한다는 뉴스도 자주 등장했습니다.

그만큼 자동차 업계에서 한국자동차 메이커 입장에서 일본차는 넘어야할 산이었기 때문입니다.

그 노력의 결과 2008년 금융위기 이후, 한국차는 글로벌 시장에서 입지를 다지기 시작합니다.

다지는 정도가 아니라, 매년 미국시장 점유율을 10%대로 증가시켰고,

글로벌 시장에서는 8%대 후반의 시장점유율을 보이면서

현대차의 위상은 GM/폭스바겐/르노-닛산/도요타 에 이어서 세계 5위권에 이르르게 됩니다.

ㅇ 한국차의 입지력 강화에는 엔화강세도 주요한 원인

한국자동차의 위상이 급격하게 상승하게 된 시기는 2008년 금융위기 이후인 2009년부터입니다.

<<일본 엔화 가치 2008년 금융 위기 이후 급등하였다>>

2007년 겨울까지만 하더라도 원엔환율은 100엔당 850원까지 하락했습니다. 당시 한국분들 일본에 온천관광 정말 많이 가셨지요. 그 만큼 엔화는 크게 하락했었습니다.

하지만, 2008년 금융위기를 거치면서, 엔화의가치는 100엔당 1500원 이상까지 급등하게 됩니다.

여기에서 일본수출기업은 직격탄을 맞게 됩니다. 엔고에 따른 수출가격경쟁력 약화로, 일본은 수출에 비상등이 걸리게 되고, 상대적으로 엔화강세에 따라 "가격경쟁력"에서 앞선 한국 수출주 특히 "자동차"메이커들은 시장점유율을 급격하게 올리게 되는 계기가 됩니다.

이러한 강한 엔! 시대는 2011년 막을 내리는 듯 싶었는데. 2011년 3월...

일본 도호쿠 대지진이 발생하면서, 대규모 쓰나미가 일본 동북부를 폐허로 만들었고

그 폐해속에 일본의 자동차 메이커들은 힘든 시기를 거칩니다.

한국자동차 메이커 입장에서는 다시한번 도약의 기회가 된 것이었죠.

그 시기 때, 안전자산회귀 여파로, 해외로 풀려나갔던 "엔케리트레이드"자금이 다시 일본으로 회귀하면서 엔화의 강세는 2012년 후반까지 이어집니다.

일본자동차 엔화강세로 발목이 잡힌 형국이 되었다고 볼 수 있겠습니다.

ㅇ "아베신조"시대.. 엔저시대

아베신조 총리가 작년연말 확정되면서 일본의 "무제한양적완화"로 엔화를 가치를 다운시키겠다는 강한 의지를 천명합니다.

엔저를 만들어서 "인플레이션"도 유발하고, 일본의 제조업을 살리겠다는 강한 의지가 담겨있습니다.

이 때부터 일본엔화 가치는 하락세로 접어들면서 우리 자동차 메이커 및 한국수출주에 발목을 잡게 됩니다.

ㅇ 엔저 시대.. 얼마나 문제이길래...

금융시장 관점에서 원화대비 엔화의 가치는 하락세를 그린다는 것은 명백한 상황으로 이해하셔야합니다.

그런데 이러한 엔화가치의 하락은 과거 2003년~2007년에도 발생했었습니다.

당시에는 원엔환율이 2003년 1050원부근에서 2007년 790엔까지 30%이상 급락을 했었지요.

그 당시 한국 자동차 메이커에도 비상등이 켜졌습니다.

원엔환율이 하락하던 초반인 2003~2005년에는 큰 경고는 없었지만, 임계치를 넘어간 2006년부터는 뉴스에서 이런기사가 자주 등장하게 됩니다.

"한국차,원화강세로 美·유럽서 고전…소형차값,일본차보다 비싸져"

그 결과 당시 한국 자동차 메이커들은 가격경쟁에서 앞서기 위해서 부품업체들에게 가격인하 압박을 가하였고, 그 것이 사회적 문제화 되면서 시사고발 프로그램에서도 크게 다루기도 하였습니다.

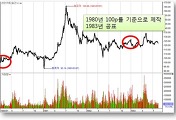

<<2003년~2013년 원엔환율과 현대차의 주가지수대비 상대수익률 차트>>

위의 도표는 현대차 주가의 2003년~2013년까지의 종합주가지수 대비 수익률차트(적색선)과 원엔환율(청색선)의 흐름입니다.

그림을 보시게 되면, 원엔환율이 하락세를 본격적으로 그린 2006년부터 현대차의 주가상승세는 종합주가지수 대비 점점 약한 흐름을 보이다가 2007년부터는 확연히 주가지수를 크게 하회하는 주가흐름을 보이게 됩니다.

그 시기가 바로 원엔환율이 100엔당 800원까지 하락했던 시기였지요.

그 이후, 2008년 금융위기를 거치면서 원엔환율이 2009년~2012년중순까지 평균 1300원/100엔으로 유지됩니다.

즉, 엔고! 상황에서 현대차의 주가는 종합지수대비 강세를 보이게 됩니다.

그러나!! 작년 11월 말이후, 원엔환율이 급락하면서 현대차의 주가는 주가지수대비 하락세로 반전되게 됩니다.

특히 상대주가흐름이 추세와 원엔환율의 추세가 동시에 주요 지지선을 붕괴한 작년 11월 이후부터는 노골적인 현대차의 주가 하락은 이어지게 됩니다.

ㅇ 향후 증시는 환율이 키포인트

이러한 환율 시장의 흐름이 단지 "자동차메이커"에만 영향을 주지는 않을 것입니다.

자동차주 즉, 수출주에는 "악재"로 작용하겠지만,

반대로 최근 달러환율까지도 하락하는 상황에서 원자재를 해외에서 많이 수입해와야하는

철강/전력/석유화학 주 들의 상대적인 강세 가능성도 염두해 두어야 합니다.

여기에, 엔화 뿐만 아니라 유로, 달러까지 약세흐름을 이어가는 상황에서는

엔케리트레이드,유로케리트레이드,달러케리트레이드 등 출처를 명확히 알 수 없는 유동성랠리가 펼쳐질 가능성이 높은 상황에서 유동성에 의해서 금융주들이 움직이는 "금융장세"의 지속 가능성도 시나리오에 그려두셔야합니다.

여기에다가 외화부채가 많은 항공주와 같은 종목군들도 상대적인 수혜를 입을 가능성이 높고

만약 경제민주화와 본격적으로 진행될 경우, 내수경기 관련한 종목들도 큰 수혜를 받을 가능성이 높은 바

: 중소형주의 상대적 강세도 예상해 볼 수 있겠습니다.

이는 장기적인 흐름입니다.

과거 2003년~2007년 글로벌 상승장세가 이번 2013년에도 다시 일어날 것으로 저는 예상하고 있습니다.

이번 버블 어디까지 커질지는 모르겠으나, 시장은 우리에게 "외환시장"을 통해서 그리고 자동차 업종의 케이스를 통해서 확연히 앞으로의 흐름의 키를 알려주고 있다고 봅니다.

2013년 1월 3일 목요일 외화유동성의 파고속에서 lovefund이성수 올림

필독 : 독자님들께,제가 앵커로 8시30분~10시에 진행하고 있는

이데일리TV 성공투자90분. 2013년 계사년에도 많은 시청부탁드립니다.

독자님들과 시청자님을 위하는 방송을 만들어가고 있습니다!

아침마다 꼭 TV시청부탁드립니다~ 여러분 관심 제게 큰 힘이 됩니다.

'주식시장별곡' 카테고리의 다른 글

| 금융소득 종합과세 강화! 자본시장 지각변동 예고 (0) | 2013.01.07 |

|---|---|

| KOSPI종합주가지수 탄생 30주년에 본 한국증시 (0) | 2013.01.04 |

| 호외요! 계사년 첫날부터 미국 하원 발 희소식! (0) | 2013.01.02 |

| 2013년 새해 아침, 재정절벽은 모면인가?! (0) | 2013.01.01 |

| Adios 2012, 2013년에 증권시장이 나가야할 방향은... (0) | 2012.12.28 |

댓글